Aksjer og marked:

Hvor lenge kan Oslo Børs stige?

Uten at inntjeningsestimatene kommer opp?

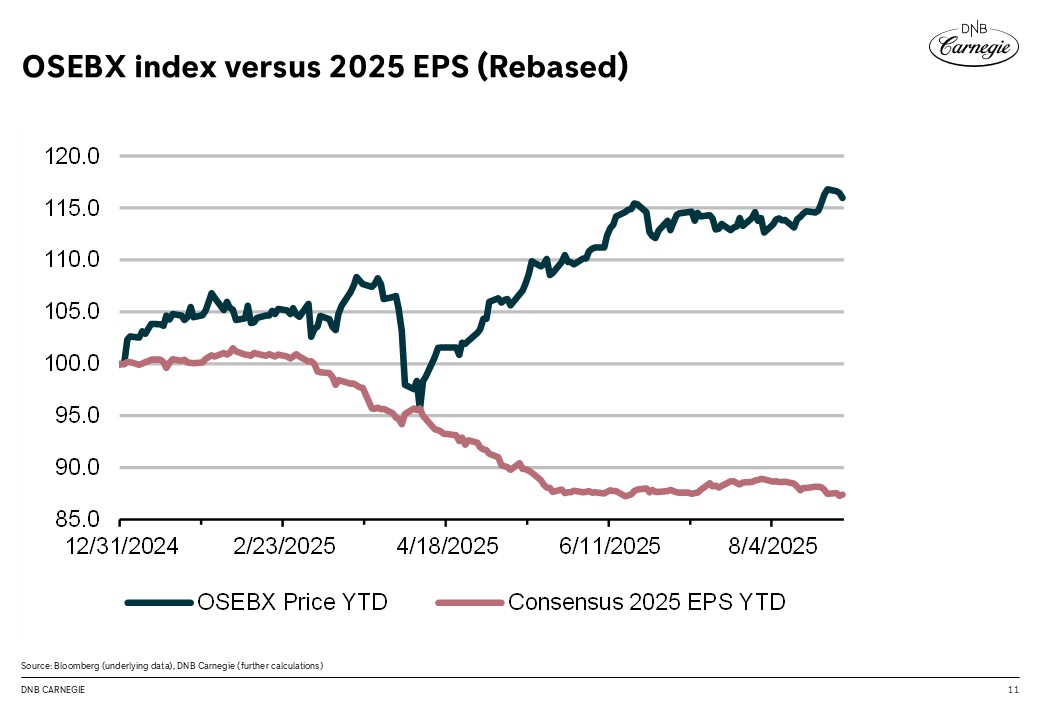

Oslo Børs er en av vinnerbørsene så langt i 2025. Per 23. september har hovedindeksen steget 16,2 prosent, mens verdensindeksen kun har steget 1,9 prosent. Norden har steget 5,2 prosent i samme periode.

– Vi ser ikke den samme utviklingen i inntjeningsestimatene på Oslo Børs, det betyr at verdsettelsen har økt til over det historiske gjennomsnittet, sier aksjestrateg i DNB Carnegie Paul Harper.

Aksjestrategen peker på at aksjekursene handles 15 prosent over historiske gjennomsnitt i forhold til bokførte verdiene i selskapene (pris/bok).

– Lavere inntjeningsvekst og høyere realrenter mener jeg rettferdiggjør at verdsettelsene burde ha en rabatt og ikke premie fra et fundamentalt perspektiv. Det gjør at verdsettelsen tilbyr lite nedsidebeskyttelse dersom vi kommer inn i en nedgangskonjunktur, men den er heller ikke strukket så høyt at den gir oss noen sterke signaler, sier Harper.

Konsensusestimatene sideveis gjennom andrekvartalstallene

– Etter at førstekvartalstallene ble sluppet ble vi vitne til signifikante kutt i estimatene for inntjeningen. Gjennom andre kvartal har estimatene holdt seg relativt stabile, sier aksjestrategen.

Han peker på at det har vært en utvikling i valutamarkedene som gjør at vi nå ser justeringer i inntjeningsestimatene. De store forventningskuttene etter rapporteringssesongen i første kvartal satte en lav terskel for inntjeningen i andre kvartal til å innfri forventningene.

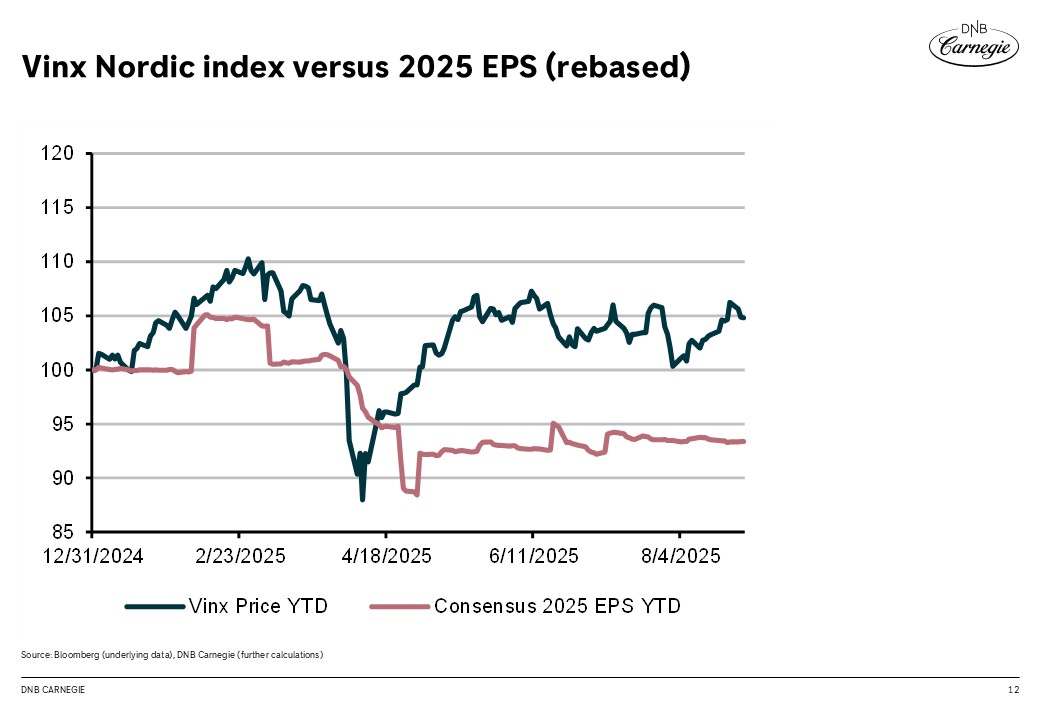

– Aksjekursene har fortsatt å stige, samtidig som inntjeningsestimatene har falt betydelig siden inngangen til året. Denne avvikende utviklingen i aksjekurs- og inntjeningsutvikling er særlig stor i norske aksjer, men det er også en mildere utgave i nordiske aksjer, sier Harper.

På lang sikt bør det være en sammenheng mellom selskapenes inntjening, vekstutsikter og aksjekursen, men hva markedet er villig til å betale for denne har variert en god del historisk.

- Hovedindeksen: Den viktigste aksjeindeksen på Oslo Børs, som viser den generelle utviklingen i markedet.

- Verdsettelse: Prosessen med å bestemme verdien av et selskap eller en eiendel, ofte brukt i forbindelse med aksjekurser.

- Pris/bok: Forholdet mellom aksjekursen og bokført verdi per aksje, som brukes til å vurdere om en aksje er over- eller undervurdert.

- Inntjeningsestimat: Forventede framtidige inntekter for et selskap, basert på analyser og prognoser.

- Realrenter: Renter justert for inflasjon, som reflekterer den reelle kostnaden for å låne penger.

- Konsensusestimat: Gjennomsnittet av flere analytikeres estimater for et selskaps framtidige inntjening.

- Resultatmargin: Forholdet mellom et selskaps nettoinntekt og dets omsetning, som viser hvor lønnsomt selskapet er.

Laget av kunstig intelligens. Sjekket av menneske.

Nordiske aksjer sideveis siste tre år

– Inntjeningen per aksje i nordiske aksjer har beveget seg sideveis i tre år. Den falt merkbart under koronapandemien, og steg høyt over trend de neste par årene. Vi ser nå at inntjeningen nærmer seg den historiske langsiktige trenden på nordisk nivå, sier Harper.

Historisk har veksten i inntjeningen vært omtrent 3,5 prosent per år.

– Analytikerne forventer en inntjeningsvekst på 13 prosent dette året, som virker litt optimistisk i forhold til historisk vekst. Resultatmarginen er fortsatt på et høyt nivå i en historisk kontekst. Effekten av fallende inflasjon kommer med et etterslep, i tillegg har styrket amerikansk dollar understøttet marginene. Nå som dollaren svekkes kommer begge delene bidra til å svekke lønnsomheten framover, tror Harper.

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.