72-regelen

Hvor raskt kan du doble sparepengene dine?

Med 72-regelen kan du enkelt regne ut hvor mange år du trenger å spare for å doble en investering, sier Trym Smedsrud i DNB.

Trym Smedsrud har jobbet med aksjehandel og kommunikasjon mot aksjekunder i en årrekke. Han sitter med andre ord tett på aksjekundene til DNB. Han er også en ivrig hobbyinvestor og finansnerd, og forteller oss om «72-regelen». 72-regelen er en eldgammel tommelfingerregel som fremdeles brukes av investorer og sparere i dag.

Har du hørt om 72-regelen og vet du hvordan du kan bruke den?

Hva er 72-regelen?

Allerede i år 1494 skrev italieneren Luca Pacioli om 72-regelen i matteboken Summa de Arithmetica, men historikere mener regelen er enda eldre.

Kort fortalt er 72-regelen en enkel måte å regne ut hvor lang tid det tar for en investering å doble seg, gitt en fast årlig avkastning.

– Regelen fungerer altså best på renter og mer stabil avkastning, men kan som et tankeeksperiment også brukes på årlige gjennomsnitt av variabel avkastning.

En formel som beregner omtrent tiden det tar å doble en investering gitt ulik avkastning.

Formelen:

72 / Forventet årlig avkastning = Antall år til dobling

Formelen kan også brukes motsatt: Hvor høy avkastning trenger du for å doble et beløp? Da blir formelen slik: 72/antall år = prosenten du trenger

Formelen gir deg raskt en ide om hvor fort du kan doble pengene dine

Regelen kan være nyttig hvis du ønsker å sammenligne ulike spareformer, sier Smedsrud.

– Da får du raskt en viss idé om hvor fort du kan doble pengene dine, gitt ulik risiko.

Formelen ser slik ut: 72 / Forventet årlig avkastning = Antall år det tar å doble investeringen.

Hvor raskt du kan doble sparepengene, handler om risiko

Når du skal spare til noe er det alltid greit å ta utgangspunkt i målet for sparingen, sier Trym Smedsrud.

La oss bruke et eksempel for å vise hvordan:

– Kari nordmann har funnet ut at hun trenger to millioner oppspart for å kunne gå ut i pensjon når hun er 62 år. Samtidig begynner tiden å renne litt ut, Kari er 55 år. Hun har allerede spart mye, men på sparekonto. Nå står det en million der og hun har lyst til å finne ut omtrent hvor lang tid det vil ta henne før hennes million kan bli til to?

Kari liker ikke risiko, men hun liker enda mindre tanken på å ikke skulle nå målet sitt om førtidspensjon. 72-regelen gjør at hun kan sjekke hvordan hun ligger an, og om hun eventuelt trenger å ta grep for å nå målet. Kari vet at økt risiko i sparingen kan bedre mulighetene hennes.

Så lang tid tar det å doble et beløp i ulike spareformer

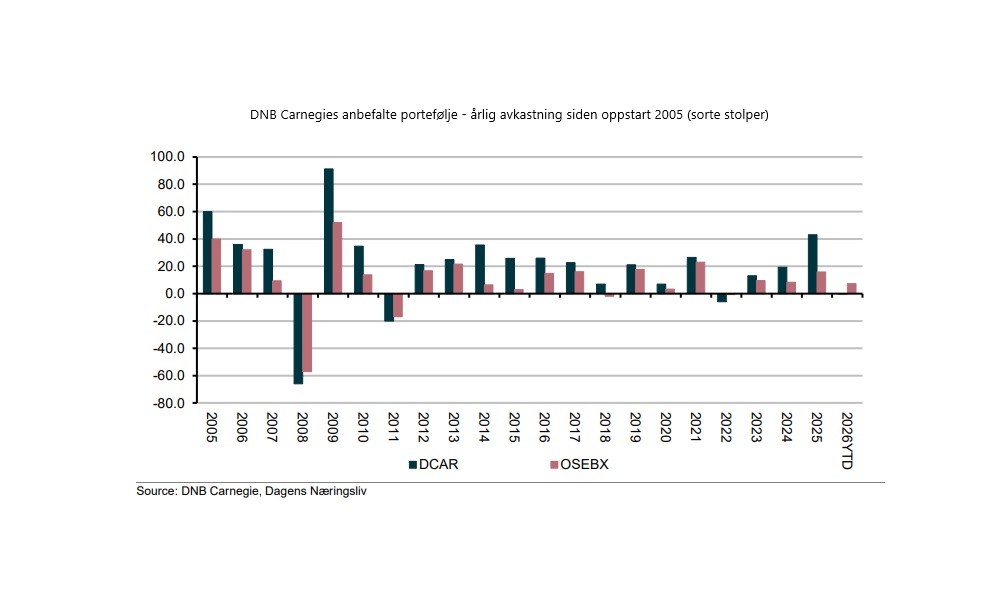

La oss teste 72-regelen på avkastning i ulike spareformer. De årlige avkastningssatsene har vi regnet ut ved å se på faktisk avkastning over lengre historiske perioder*, deretter har vi delt på antall år. Vi har sett på hva renter på sparekonto har vært i snitt bakover i tid. Vi har sjekket faktisk oppnådd avkastning i Norges mest solgte globale indeksfond i perioden 2014–2024 (inkl. pandemiårene) og faktisk avkastning i DNB Carnegies’ anbefalte aksjeportefølje, i samme tiårsperiode. Da får vi*:

Sparekonto i bank ca. 3 %

Globalt aksjefond, DNB Global Indeks ca. 14,9 %

Aksjer, Paul Harpers anbefalte portefølje ca. 17,9 %

Når det gjelder aksjeavkastningen i fond og enkeltaksjer, så har avkastningen selvsagt svingt mye underveis. Her snakker vi høy risiko, og det er ingen garanti for at historien gjentar seg.

Merk! For bankkonto har vi valgt å regne gjennomsnitt for en enda lengre periode, vi har gått helt tilbake til år 2000 og fram til 2024, og funnet snittet av disse 23 årene. Dette er fordi innskuddsrentene var unormalt lave i årene etter finanskrisen (2008 –) noe som ville slått veldig uheldig ut i perioden 2014–2024 (renten var kun 1,14 % i snitt disse ti årene). Ser vi tilbake t.o.m. år 2000 så får vi med oss fem år med høyere renter, slik at årlig gjennomsnitt blir 3 prosent.

Hvis vi nå setter disse ulike prosentsatsene inn i formelen kalt Regel 72, får vi følgende resultater:

| Spareform | Bankkonto 3 % |

DNB Global Indeks 14,9 % |

Aksjeportefølje 17,9 % |

| Regnestykket | 72/3 | 72/14,9 | 72/17,9 |

| Antall år til dobling | 24 år | 5 år | 4 år |

Se utregning og forbehold rundt avkastningssatsene nederst i saken.

Hvor høy avkastning trenger Kari nordmann for å nå målet sitt?

Altfor mange glemmer at risiko når det gjelder investering, ikke bare betyr fare. Det betyr også muligheter, sier Trym Smedsrud.

– Historien viser dessuten at de som tør ta risiko oftere tjener på det, enn motsatt. Sagt på en annen måte: Gitt tiden Kari har, og egenkapitalen, hvilken spareform vil gi henne best mulighet til å nå målet sitt?

Kari har 7 år på seg til å nå målet om førtidspensjon.

Hun har i dag kr 1 million i oppspart kapital.

Hennes mål er å ha 2 millioner oppspart

Hvor høy avkastning vil hun trenge de neste sju årene?

Nå kan vi bruke 72-regelen den andre veien, sier Smedsrud.

– Vi deler 72 på 7 år, og får prosenten Kari vil trenge i gjennomsnitt hvert år: 72/7 = 10, 3 prosent.

Det som er ganske sikkert, er at Kari ikke vil nå målet sitt om hun lar pengene forbli på en sparekonto. Selv om rentenivået nå er høyere enn tidligere

Hva risikerer Kari ved å ikke ta risiko?

Trym Smedsrud sier at han er ganske sikker på at Kari kan risikere å nå målet sitt hvis hun tør ta sjansen. – Tør hun ikke flytte pengene sine så er det i alle fall helt sikkert at hun ikke vil nå det, sier han.

Kari vil trenge litt over ti prosent i avkastning per år i snitt de siste 7 årene for å kunne førtidspensjonere seg. Det betyr at Kari må over i en annen investeringsform.

Kari kan risikere å nå målet sitt om hun tar sjansen

– Og det mest nærliggende da er å flytte pengene over i aksjer eller aksjefond, sier Smedsrud. Sju års horisont er lenge nok til at sannsynligheten for god avkastning i aksjer er høy nok.

Ulike sparevalg som har gitt rundt 10 prosent i årlig snitt siste sju årene (2017 t.o.m. 2023)*:

Paul Harpers anbefalte portefølje: 13 %

Hovedindeksen på Oslo Børs, OSEBX: 9,56 %

DNB Norge Indeks – aksjefond: 9,9 %

DNB Global Indeks – aksjefond: 9,9 %

– Og i tillegg vil Kari ha mulighet til å fortsette å spare hver måned i sju år til, slik at hun nok kan nå målet selv uten en såpass høy snittavkastning, sier Smedsrud.

(*) I Kari-eksempelet bruker vi snitt siste 7 år ettersom det er horisonten Kari har. Tidligere i saken har vi vist til lengre tidsperioder. Vi har i regneeksemplene ikke tatt hensyn til skatt. Kapitalskatten er p.t. 22 prosent både for renter, fond og aksjer. For aksjeutbytter skal skattesatsen i tillegg ganges opp med 1,72 og skjermingsrenten trekkes fra, slik at utbytteskatten blir rundt 38 prosent.

Merk: Å kjøpe og selge aksjer og aksjefond innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, forvalters dyktighet, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.

Kilder:

https://www.investopedia.com/ask/answers/what-is-the-rule-72/

https://www.investopedia.com/terms/r/ruleof72.asp

Gjennomsnittsrenten på innskudd i bank var i perioden 2014 -2024 på 1,83 % per år i snitt. Rentene har ikke vært på dagens nivå siden årtusenskiftet, vi bruker derfor historikk helt tilbake til 2000 i vårt første regneeksempel for å få en litt mer realistisk snittrente. Se historikk her: https://www.smartepenger.no/130-bank-og-kort/3711-renten-pa-innskudd-hoyrentekonto-de-siste-arene

Gjennomsnittlig årlig avkastning på Paul Harpers anbefalte portefølje siden oppstart (2005–2023) er 20,7 %, OSEBX ga i samme periode 10,7 % i årlig gjennomsnitt. De siste ti årene ga Harpers portefølje 17,9 % og de siste fem årene 12,3 %. Se den anbefalte porteføljen her (endres hver mandag)

Avkastning fondet i fondet DNB Global Indeks var i perioden 2014–2023 på 14,94 % per år i snitt. De siste 7 årene var snittet 9,9 % og de siste 5 årene var snittet på 8.7 % https://lt.morningstar.com/vnq5t3n66n/snapshot/snapshot.aspx?SecurityToken=F00000JORS]2]1]FXALL$$ALL_3935