Markedssyn:

Ikke så lystig i finansmarkedene

- Trøsten er at veksttakten trolig avtar, hvilket medfører at inflasjonen i alle fall holder på å flate ut, sier Glenn Sørensen.

Inflasjonen er fortsatt meget høy, til tross for at flere sentralbanker har varslet heving av styringsrenten og rentebanen.

- Trøsten er at veksttakten trolig avtar, hvilket medfører at inflasjonen i alle fall holder på å flate ut. I tillegg kjemper aksjemarkedene mot ettervirkninger fra pandemien, konsekvenser av invasjonen av Ukraina og et Kina med tilnærmet null toleranse for spredning av covid, sier Glenn Sørensen.

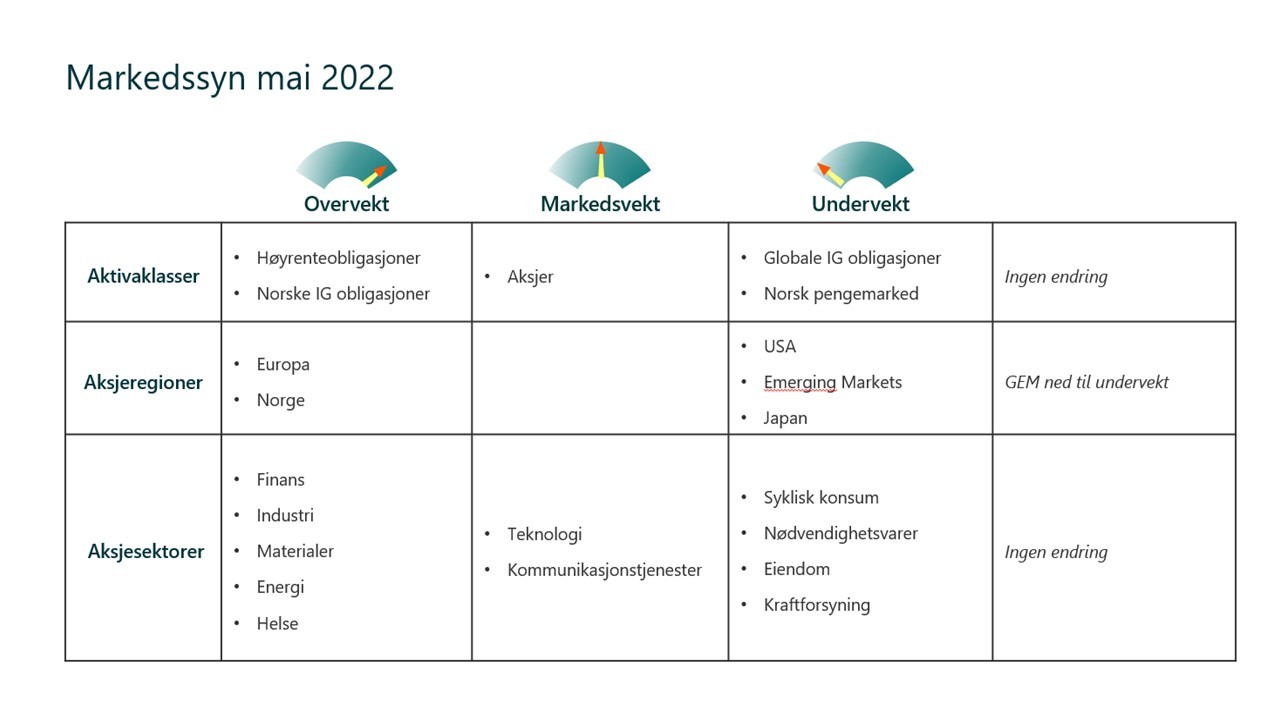

Hans team forvalter alle av DNBs kombinasjonsfond, og tar ut markedssynet i DNB Aktiv-fondene.

- På den positive siden er arbeidsmarkedene sterke og husholdningene har fortsatt betydelig oppsparte midler, og viktigst av alt, de er fortsatt villig til å bruke penger. Vi opprettholder derfor nøytralposisjon for aksjer kontra renter, fortsetter Sørensen.

Han peker på at de denne måneden har flyttet globale vekstmarkeder ned på undervekt, og har redusert undervekten i globale lange renter med omtrent en tredjedel.

Resesjon er vanskelig å unngå hvis dette skjer

Sørensen peker på at den største utfordringen er knyttet til vekstbildet i Europa. Europa rammes hardt av høye energipriser.

- Skulle leveransen av gass stoppe opp til Europa er en resesjon vanskelig å unngå. Det er årsaken til at særlig Tyskland har vært motvillig til sanksjoner på akkurat import av gass fra Russland, forteller han.

Sørensen forteller at det nå er en større risiko for at Russland stenger igjen gasstilførselen, men det er ikke hovedscenarioet til teamet.

- Russlands stopp av gassleveranser til Polen og Bulgaria var et signal om at videre økte gasspriser er et reelt scenario.

Vekstbildet i USA

- Siste BNP-tall fra USA indikerer et fall i annualisert kvartalsvekst på 1,4 prosent, mot forventet positiv vekst på én prosent, sier Sørensen.

Den amerikanske handelsbalansen har forverret seg og selskapenes lagerbeholdning holder seg fortsatt på lave nivåer. Privat konsum, som utgjør omtrent 70 prosent av amerikansk BNP, er fortsatt god med en vekst på 2,7 prosent.

- Dette er et signal om at den gjennomsnittlige amerikaner fortsatt bruker penger, om enn noe utenfor USA, sier Sørensen.

Den lave lagerbeholdningen er et midlertidig fenomen, og selskapene ønsker nok å få dem opp til normale nivåer igjen.

Halvparten av selskapene i S&P500 har levert tall for førstekvartal, noe som også gir et innblikk i tilstanden til den amerikanske økonomien.

- Nesten som vanlig rapporterer selskapene bedre tall enn det analytikerne forventer og for S&P 500 ligger veksten i resultatene an til å bli sju prosent sammenlignet med første kvartal i 2021, sier Sørensen.

Riktignok har det vært store variasjoner i rapporteringssesongen, særlig innenfor teknologisektoren.

- Vi så at blant annet at Amazon falt med 14 prosent etter rapportering, mens Meta var opp 18 prosent etter at datterselskapet Facebook leverte sterke resultater, sier Sørensen.

Varierende inflasjon

Han mener at en av årsakene til de gunstige aksjemarkedene de siste årene er at marginene har steget og at de foreløpig ikke ser klare tegn til at marginene faller.

- Det blir riktignok viktig å følge med på marginutviklingen framover, starter Sørensen.

- Det blir vanskeligere å tolke prisbildet både for selskaper og konsumenter. Selskapene vil prøve å velte høyere priser over på forbrukerne, men det er ikke gitt at de klarer det. Lykkes de ikke, vil selskapenes marginer krympe, fortsetter han.

Han forteller også at sentralbankene må reagere.

- Den kanskje viktigste oppgaven til en sentralbank er å bidra til stabil inflasjon rundt et målsatt nivå. Virkemiddelet i denne sammenhengen er renten, sier Sørensen.

Penger fram i tid mindre verdt

Når renten settes opp blir pengestrømmer som kommer langt fram i tid verdt mindre og långiverne får bedre betalt. I USA har kjerneinflasjonen vært rundt fem prosent, og innenfor Eurosonen har den vært i området tre prosent.

- Det er de høye mat- og energiprisene som har bidratt kraftig til den økende totalinflasjonen, og dette kan i stor grad tilskrives effekter fra konflikten i Ukraina. Slike tilbudssideeffekter lar seg ikke nødvendigvis dempe med rentehevinger og må korrigere tilbake av seg selv, sier Sørensen.

Dagens inflasjonssituasjon har elementer av midlertidige effekter som må korrigeres av seg selv, og stram økonomi med full sysselsetting.

- Den største utfordringen knyttet til inflasjonen finner vi i det amerikanske arbeidsmarkedet som er meget stramt. Det kan gi grobunn for økte priser og lønninger. Vi tror likevel at vi nå er i nærheten av toppen når det gjelder veksten i inflasjonen, sier Sørensen.

Han peker på at mye av «rentesjokket» er priset inn i obligasjonsmarkedene etter at amerikanske 10 årsobligasjoner har fått nesten en dobling av renten og ligger på 2,9 prosent.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.