Publisert

02. des. 2025

Artikkelen er flere år gammel

Markedssyn:

November var en turbulent måned i aksjemarkedene, men resultatsesongen for de amerikanske selskapene var generelt bra.

En svak start ble imidlertid erstattet av en betydelig gjenopphenting, og månedsutviklingen i de viktigste markedene endte stort sett flatt. Nedstengningen av det amerikanske statsapparatet er endelig over. Det er fortsatt etterslep i levering av mange av makroindikatorene. Vi legger derfor stor vekt på signaler fra selskapenes resultatsesong. Jevnt over leverer selskapene gode resultater og forventning om framtidig inntjening.

Glenn Sørensen er en av forvalterne til DNB Aktiv-fondene, som følger markedssynet.

Sammen med vår tro på ytterligere noen amerikanske rentekutt, bør dette være et godt bakteppe for risikable aktiva. Usikkerheten knytter seg til verdivurdering i den høye enden, og til den massive investeringslysten relatert til KI-temaet. Vi opprettholder derfor en nær nøytral aksjevekt i porteføljene.

Markedskorreksjonen i begynnelsen av november ga sterkest utslag for selskaper innen teknologisektoren. Nasdaq var på det meste ned omtrent sju prosent. Hvorvidt dette kun er normale svingninger eller tegn på at markedene i større grad ser strukturelle svakheter innenfor KI-temaet, er vanskelig å si med sikkerhet. Litt sprikende signaler relatert til videre rentekutt fra den amerikanske sentralbanken kan forklare de kortsiktige markedsendringene i november. Lavere rentenivå er selvfølgelig positivt, vi er derimot tvilende til at, ett rentekutt fra eller til, er førende for utviklingen i disse selskapene.

Det er åpenbart at det er KI-tematikken som har drevet aksjemarkedet de siste tre årene. Det er også sannsynlig at bruk av KI har potensial til å gi betydelige produktivitetsgevinster. Innenfor mange felt, kan det også bidra til å endre hele forretningsmodeller og fundamentalt endre behovet for arbeidskraft.

De siste månedene er det imidlertid stadig flere som har satt spørsmålstegn ved de enorme investeringene som er foretatt rundt KI-modeller og tilhørende infrastruktur. Enkelt sagt; så mener vi, at spørsmålet er ikke om KI har livets rett, men om det er mulig å regne hjem investeringene som er foretatt?

For å forsvare dagens prising bør selskapene levere samme avkastning på KI-relaterte prosjekter som de hadde på eksisterende virksomhet. Hvordan verden ser ut fem år fram i tid er umulig å spå. Kanskje har vi en eller to «KI-vinnere» som sitter igjen med monopolistisk prisingsmakt. Eller vi kan ha KI-verden uten konkurransefortrinn, der KI-gevinsten i større grad bidrar til samfunnsøkonomisk nytte.

Er det mulig å regne hjem datasenter-investeringene?

Vi har en overvekt innenfor teknologisektoren i våre porteføljer. Noen momenter om hvordan vi spiller dette relatert til risikoen for overinvestering og bobleprising:

Resultatsesongen for de amerikanske selskapene var generelt bra. Der man så tydeligst tegn til svakhet var innenfor de konsumrettede sektorene. Selskapene innenfor nødvendighetsvarer opplever press på marginer, som tyder på at de ikke er i stand til å føre økte kostnader videre til konsumentene. Det kan i stor grad knyttes til at konsumentene i de nederste inntektssegmentene er, og har vært, under press.

Til tross for det, har den amerikanske økonomien og konsumet holdt seg godt oppe. Forklaringen er det økonomene kaller en «K-formet» økonomi. Det gjenspeiler forskjellen i økonomisk robusthet mellom inntektsgruppene. Lavinntektsgruppene får det stadig verre, mens de mer velstående har økt kjøpekraft og bidrar til å holde forbruket oppe.

Også for selskaper som er tilknyttet diskresjonært forbruk, er det begynnende svakhetstegn. Her er det imidlertid større forskjeller på tvers av industrier. Velstående konsumenter fortsetter å bruke penger på reise og opplevelser, mens de kutter på biler, møbler og varige husholdningsartikler. Foreløpig er det ikke klare nok tegn til at de velstående kutter forbruket så betydelig at det er fare for å dytte økonomien inn i resesjon. Det blir imidlertid viktig å følge utviklingen til denne konsumentgruppen. Særlig hvis utviklingen innenfor KI fører til ytterligere nedskalering av arbeidsstyrken. Foreløpig er det slik at de velstående ofte har de jobbene som er mest utsatt for å bli erstattet av KI-initiativer.

Hyperscaler er skyleverandører som drifter store datasentre med global rekkevidde. De tilbyr svært stor kapasitet til databehandling, -lagring og -nettverk. De kan skalere opp kapasiteten til kundene i løpet av rask tid basert deres behov.

Eksempler på leverandører er AWS (Amazon), Microsoft Azure og Google Cloud.

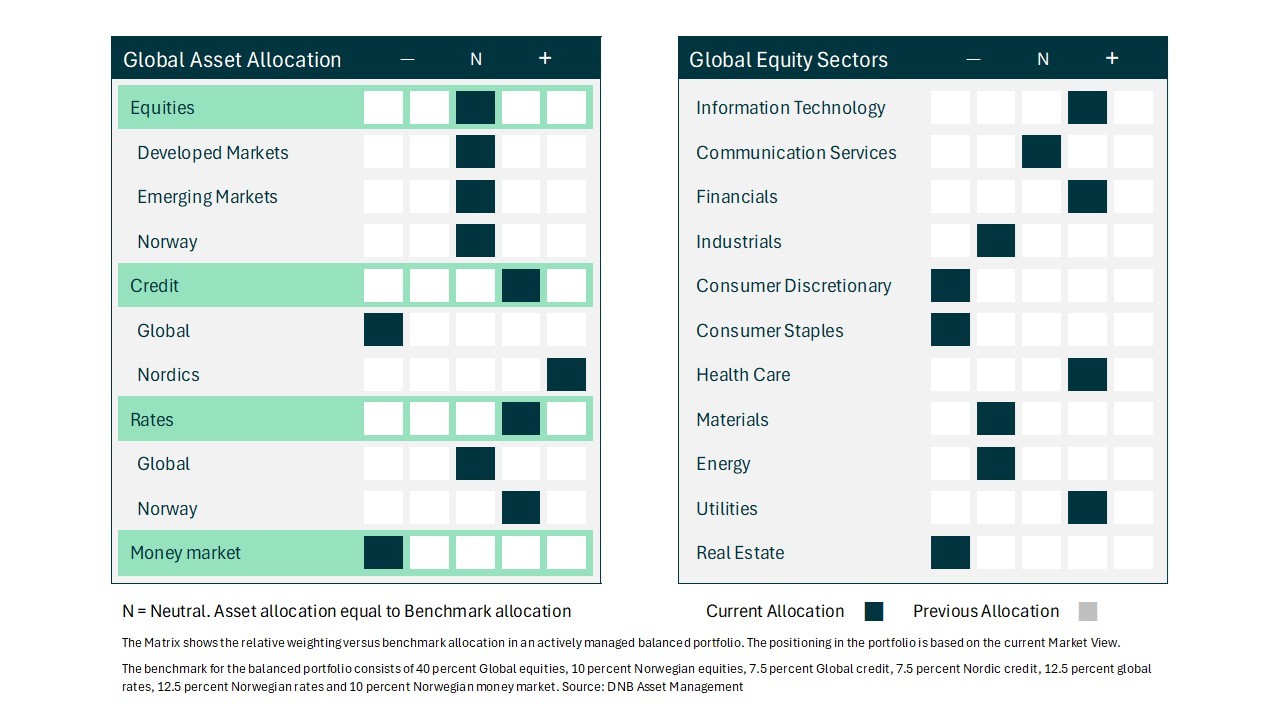

Porteføljen

Gjør ingen endringer i markedssynet fra forrige måned.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.