Egenkapitalkrav i boligkjøp:

Lavere krav vil hjelpe noen flere inn i boligmarkedet

– Boliglånsforskriften har bidratt til å begrense gjeldsveksten noe og dempe sannsynligheten for mislighold, sier Kyrre Aamdal.

Utlånsforskriften som ble innført første gang i 2015, blir nå permanent – med noen lettelser. Fra nyttår vil kravet til egenkapital være 10 prosent, i dag er det 15 prosent. Det betyr at du trenger 50.000 kroner mindre i egenkapital per million når du kjøper en bolig. Dersom du velger fastrente, kan bankene dessuten ta hensyn til din forventede lønnsvekst i perioden du har fastrente. Det gir litt større rom for låntakere som ønsker fastrente.

– Det er bra at gjeldsveksten er dempet noe, for norske husholdninger har mye gjeld, og bankene tar i liten grad hensyn til systemeffekter, sier senior makroøkonom i DNB Markets Kyrre Aamdal.

Hensikten med utlånsforskriften har nettopp vært å begrense veksten i lån for å redusere faren for at det blir ustabilitet i norsk økonomi.

– Lettelsene i forskriften kan bidra til litt høyere låneopptak og gjøre det lettere for dagens boligkjøpere å få den boligen de ønsker seg, sier Aamdal videre.

Foreldrebanken viktig i Oslo

Tall fra Samfunnsøkonomisk Analyse viser at andelen unge under 30 år som får hjelp av foreldre i Oslo har økt fra 51 prosent til 67 prosent i perioden 2015 til 2023.

– Endringen kan bidra til å løfte boligprisene ytterligere og gjøre det litt vanskeligere for framtidige generasjoner å komme seg inn på boligmarkedet, sier Aamdal.

Han bemerker at selv om han tror endringen påvirker retningen i boligprisene, tror han at effekten totalt sett er relativt liten.

Ikke bare egenkapital

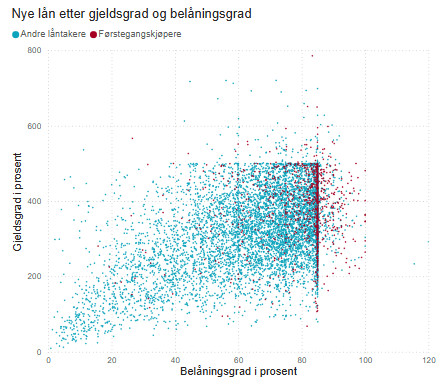

I Finanstilsynets boliglånsundersøkelse undersøker de andelen lån som ligger inntil maksimalkravet til egenkapital og gjeldsgrad. Gjeldsgraden er at du som låner kan ha maksimalt fem ganger så mye gjeld som du har sammenlagte inntekter.

“Undersøkelsen viser stor spredning i både gjeldsgrad og belåningsgrad blant de nye lånene. Som tidligere år er det en klar opphopning opp mot grensene i forskriften. Andelen av utlånsvolumet som er innvilget med belåningsgrad nær grensen i utlånsforskriften øker for begge typer lån i årets undersøkelse. Andelen av lånevolumet med belåningsgrad over forskriftsgrensene går også marginalt opp,” skriver Finanstilsynet.

Nye lån etter gjeldsgrad og belåning

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.