Markedssyn:

Markedene tynges av massive renteøkninger

– Kollaps av noen nisjebanker i USA og Credit Suisse, forårsaket betydelige fall i finansaksjer og kraftig fall i markedsrentene.

Mars måned i 2023 ble preget av sterke markedsbevegelser.

– Vi ble vitne til kollapsen av et lite knippe nisjebanker i USA og den sveitsiske storbanken Credit Suisse. Det forårsaket betydelige fall i finansaksjer samt meget kraftig fall i markedsrentene, sier Glenn Sørensen.

Sørensen forvalter blant annet DNBs kombinasjonsfond. Inflasjonstallene både i USA og Europa er fortsatt høye og ble fulgt opp av rentehevinger fra sentralbankene.

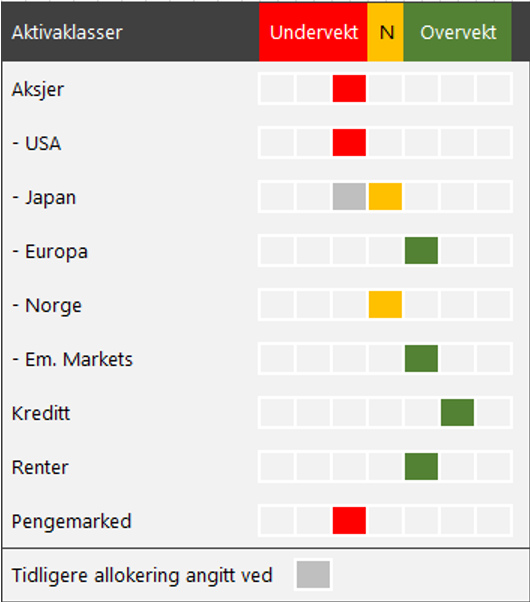

– Vi mener at det fortsatt er grunn til å være forsiktig, og opprettholder derfor en moderat undervekt i aksjer versus renter og kreditt, samt at aksjeporteføljen vris i defensiv retning, sier Sørensen.

Banksektoren i fokus

Sammenbruddet i de amerikanske nisjebankene SVB og Signature startet ved at disse plasserte innskudd i lange amerikanske stats- og boliglånsobligasjoner.

– De hadde ikke sikret renterisikoen, og kraftig renteøkning gjorde at verdien av disse obligasjonene falt og hadde latente tap, sier Sørensen.

Hvis obligasjonene holdes til forfall, så spiller det ikke så stor rolle, da får bankene lovet rente og hovedstolen tilbake.

– Problemet er at kunden tok ut innskuddene og da måtte nisjebankene selge obligasjonene med tap, sier Sørensen.

Det ble en selvforsterkende effekt ved at frykt for tap gjorde at flere tok ut innskuddene, en «bank run».

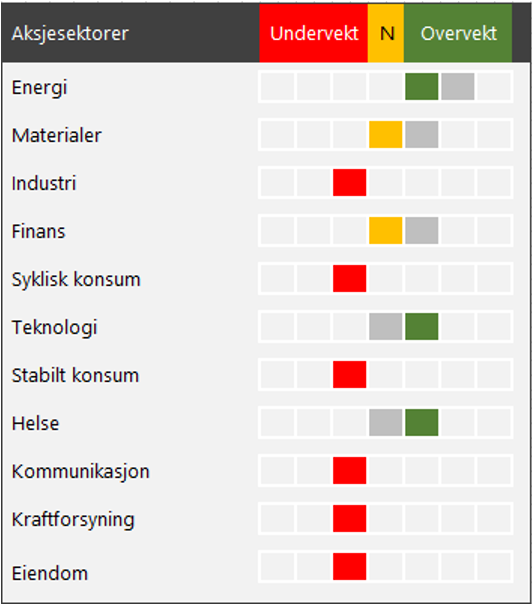

– Vi syns europeiske banker falt for mye på denne hendelsen og kjøpte mer av disse bankene, sier Sørensen.

Bankfokuset rettes mot Europa

UBS sin overtakelse av Credit Suisse bød på nye tumulter. Denne gangen i hybridobligasjonsmarkedet og da igjen til bankenes kapitalstruktur fordi fondsobligasjonene i Credit Suisse ble nullet ut i transaksjonen.

– Den europeiske sentralbanken har i ettertid gitt klart uttrykk for at dette ikke er framgangsmåten som ville blitt benyttet innenfor EU.

Markedene er bekymret for at banksektoren er ikke solid nok til å håndtere den kraftige inflasjonsbekjempende renteoppgangen.

– Vi tror ikke på en ny finanskrise, bankene er godt kapitaliserte og generelt i bedre stand enn de var i 2008. Imidlertid er det vanskelig å se for seg at sektoren ikke vil møte motbør som følge av siste ukers turbulens, sier Sørensen.

Økt utlånsdisiplin kombinert med press på rentemarginen på grunn av økte finansieringskostnader samt lavere låneetterspørsel, taler for økt aktsomhet. Økte reguleringer er heller ikke et umulig scenario.

– Vi velger å reversere eksponeringen mot finanssektoren og drar allokeringen ned til nøytral.

Øker i defensive sektorer

– Sannsynligheten for resesjon i nær framtid har økt.

På tross av dette ble styringsrentene i Vesten økt både av Fed, ECB og her hjemme.

– Sentralbankenes inflasjonsmandat trumfer fortsatt hensynet til finansiell stabilitet, sier Sørensen.

Han forteller at markedet forventer implisitt at styringsrentene må settes ned igjen om kort tid som følge av en økonomisk nedtur.

– Derfor dreier vi oss vekk fra finans, materialer, og energi, disse sliter normalt i et resesjonsregime, sier Sørensen.

På motsatt side øker de i defensive sektorer.

– Vi vekter opp innen helse og teknologi, spesifikt i segmentet for større selskaper. Begge er sektorer som bør være mindre påvirket i en lavkonjunktur, sier Sørensen.

Han forteller også at Japan ser ut til å være isolert fra det som skjer i bankkrisen så langt, de har dermed økt eksponering mot japanske aksjer fra undervekt til nøytral vekting.

Uendret i renter

– Det er fristende å selge obligasjoner som har steget på grunn av det kraftige fallet i markedsrentene, sier Sørensen.

Han peker på at det er mulig at markedsrentene har falt for mye.

– Vi vektlegger porteføljehensynet i større grad, dersom aksjer skulle falle mye vil obligasjoner igjen kunne virke som et sikringselement, avslutter Sørensen.

Markedssynmatriser april

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.