Markedssyn februar 2023:

Mener inntjeningen kan falle mer enn ventet

– Vi har økt risikoen i porteføljene, fordi vi mener at den største bremsen for aksjemarkedet nå slipper tak, sier Shakeb Syed.

Forvalterne av DNBs kombinasjonsfond er ute med nytt markedssyn for februar.

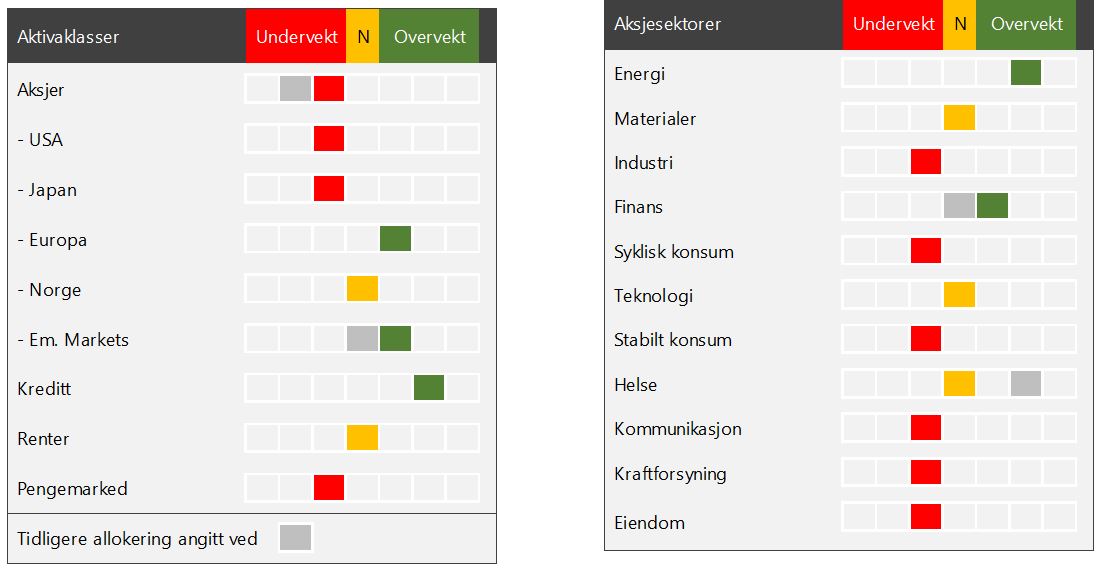

– Vi er fortatt undervektet aksjer kontra renter, da vi mener at selskapenes inntjening kan falle mer enn det markedet har tatt høyde for, sier porteføljeforvalter Shakeb Syed.

Han forteller at de mener den største bremsen for aksjemarkedet det siste året nå slipper taket.

– Rentetoppen nærmer seg for obligasjoner med kort løpetid, og rentetoppen er allerede passert for lange obligasjoner, sier Syed.

– Vi har halvert graden av undervekt i aksjer, vi har kjøpt sykliske aksjemarkeder slik som vekstmarkeder og materialsektoren. I tillegg har vi tatt ned den defensive helsesektoren til nøytral, sier han videre.

På rentesiden av porteføljen har de også gjort endringer.

– Ettersom vi mener de lange renter har passert toppen har vi kjøpt globale obligasjoner med lang durasjon på bekostning av norske med kortere durasjon, og vi er nå følgelig nøytralvektet mellom disse.

Markedet har medvind om dagen

Det globale aksjemarkedet har steget med i underkant av 20 prosent siden oktober i fjor målt i lokal valuta. Risikopåslaget både for obligasjoner med høy og lav kredittrisiko har falt merkbart over samme periode. Det betyr god utvikling i både aksje- og rentemarkedet.

– Det er grunn til undre seg over denne utviklingen, all den tid rentene har steget flere prosentpoeng og skal stige litt videre, inflasjonen fortsatt er høy, Ukraina-krigen fortsetter i uforminsket takt og klare tegn til avtakende vekst i den amerikanske økonomien, sier Syed.

Renteoppgangens smerte ligger foran oss

Det tar tid før pengepolitikken slår inn i økonomien. Først blir rentehevingen annonsert av sentralbanken, deretter endrer bankene rentene basert på endringer i markedsrentene, så tar det seks uker før boliglånet blir dyrere. For bedrifter som har fastrentelån kan det ta flere år før lånet må refinansieres til nye betingelser.

– Når renteeffektene i større grad siger inn i økonomien vil det føre til at blant annet veksten avtar, arbeidsledigheten stiger, og privat konsum vil komme under press. Dette vil kunne dempe selskapenes inntjening merkbart, sier Syed.

Han påpeker at et slikt inntjeningsfall ikke er priset inn i aksjekursene.

Vekstmarkedene til overvekt

– Vi har økt vekstmarkedseksponeringen i to omganger, i desember i 2022 og januar i år, sier Syed.

De har blitt mer positive til regionen av flere årsaker.

– Kinas gjenåpning bør ha positive ringvirkninger i resten av vekstmarkedene, men spesielt i Asia, starter Syed.

Han mener også at den amerikanske dollaren er overvurdert. En svakere dollar påvirker vekstmarkedene positivt av flere årsaker, blant annet har flere land gjeld denominert i dollar.

– Veksten i vekstmarkedene er relativt sterk og sterkere enn i utviklede markeder.

Mat er viktig bidragsyter til prisveksten i framvoksende økonomier, hele 50 prosent av konsumprisindeksen i India og 30 prosent i Kina. Matprisene er på vei ned og det bedrer husholdningenes kjøpekraft.

– Rentetoppen er passert i vekstmarkedene med god margin, fordi deres sentralbanker begynte å heve styringsrentene lenge før utviklede markeder, sier Syed.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.