Lesetid

5 min lesetid

Publisert

30. apr. 2024

Artikkelen er flere år gammel

Markedssyn:

Både norske og utenlandske obligasjoner har negativ avkastning hittil i år.

Ett kjennetegn ved utviklingen i verdipapirmarkedene i årets første fire måneder, er betydelig rentestigning både i Norge og internasjonalt. I USA har 10-års statsobligasjonsrente steget ifra om lag 3,9 til 4,6 prosent. Tilsvarende rente i Norge har økt ifra 3,3 til 3,9 prosent. Dette har gjort at både norske og utenlandske obligasjoner har negativ avkastning hittil i år. Pengemarkedet har imidlertid steget nesten to prosent. Pengemarkedet har kort rentebinding og får ikke samme tapet når rentene stiger som obligasjoner.

Er det grunn til å ta farvel med obligasjoner og heller plassere midler i pengemarkedet? Vi tror ikke det. Rentenivåene er attraktive. Videre tror vi at prisstigningen vil avta videre. I et slikt scenario representer obligasjoner interessante investeringsalternativer. Aksjer beholder vi på nøytralvekt etter oppjusteringen sist måned. Vekstutsiktene i verdensøkonomien er tilfredsstillende og gode nok for å eie aksjer. Korreksjoner som man har sett tendenser til i april må man uansett alltid være forberedt på.

Rentestigning: Markedssynet til DNB diskuterer en betydelig rentestigning i Norge og internasjonalt, med norske og utenlandske obligasjoner som har negativ avkastning så langt i år.

Pengemarkedet: Pengemarkedsfond har steget nesten to prosent, da det har kort rentebinding og ikke påvirkes like mye av renteøkninger på kort sikt.

Fremtidsutsikter: Markedssynet tror obligasjoner fortsatt representerer interessante investeringsalternativer på grunn av attraktive rentenivåer og forventninger om at prisstigningen vil avta.

Aksjemarkedet: Aksjemarkedet har håndtert renteoppgangen godt, og markedssynet beholder en nøytralvekt på aksjer basert på tilfredsstillende vekstutsikter i verdensøkonomien.

Oppsummeringen er laget av AI-verktøyet Microsoft Copilot og kvalitetssikret av DNB Nyheters innholdsprodusenter og desk før publisering.

På tampen av 2023 så vi at prisstigningen i USA kom betydelig nedover. De månedlige dataene indikerte da at den klart var på vei mot sentralbankens mål på to prosent. Dette har snudd nå i vår da de månedlige dataene indikerer klart høyere marsjfart i prisstigningen. Obligasjoner som representerer nominelle pengestrømmer fram i tid, er utsatt når prisstigningen tiltar mer enn forventet. Prisen eller kursen på de faller når det skjer. Da burde man heller hatt midlene på bankkonto eller i pengemarkedet. Dette blir imidlertid etterpåklokskap. Det som er interessant er hva vi gjør framover. Da synes vi det er særlig to poeng som trer fram i lyset.

For det første tar rentene nå høyde for at det tar lengre tid å få ned prisstigningen. Det er nå bare priset inn om lag ett rentekutt 2024. For noen måneder siden var det priset inn fem til seks kutt. Rentemarkedet har med andre ord tatt innover seg at det tar tid å få ned prisstigningen.

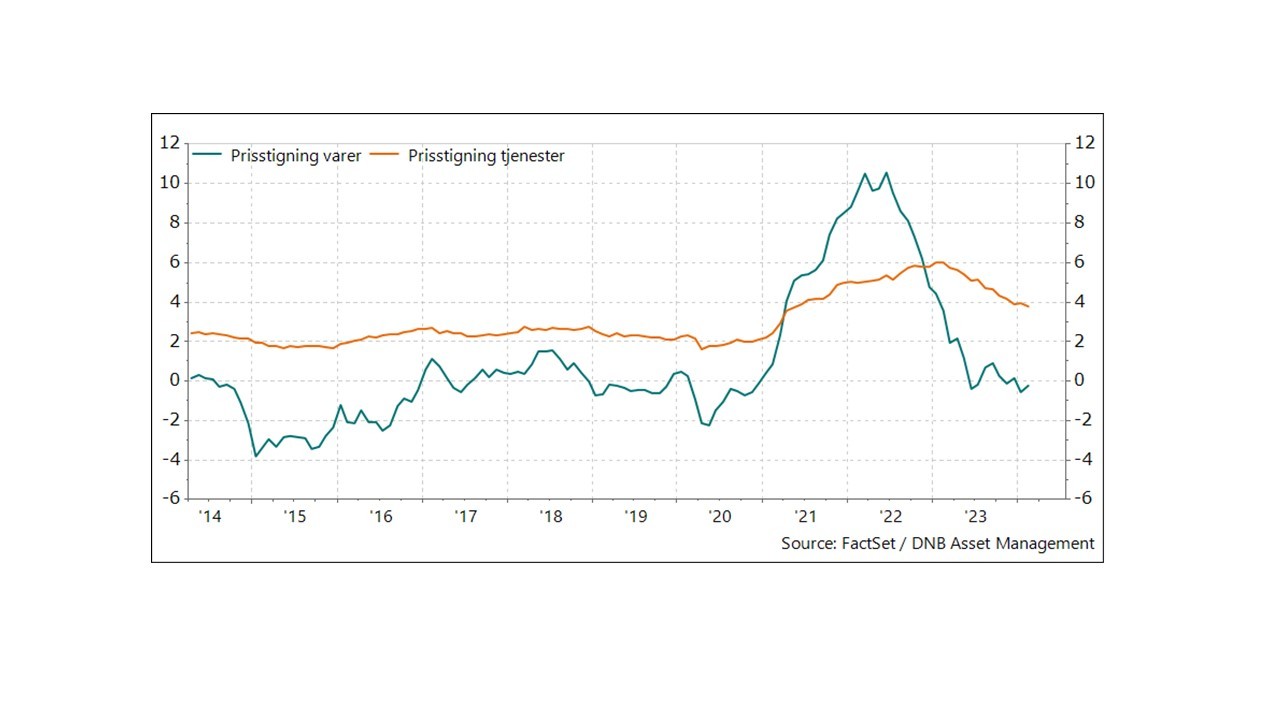

Når vi ser på hvilke komponenter som driver prisstigningen, er de knyttet til tjenestesektoren og ikke varer. Det ser vi også av figuren under. Prisstigningen på varer er ned på null igjen, slik den også var før pandemien. Det er også logisk. Fabrikkene kan gå døgnet rundt. Varene blir produsert da flaskehalsene etter pandemien forsvant. Prisstigningen på tjenester er verre å få ned. Lønn til ansatte er her en viktigere komponent enn ved vareproduksjon. Lønnsveksten steg betydelig etter pandemien da mange meldte seg ut av arbeidsmarkedet. Nå ser vi at lønnsveksten kommer ned igjen. Det er også færre ledige stillinger samtidig som tilbudet av arbeidskraft øker. Sjansen for en lønns- og prisspiral er mindre.

I tillegg skal vi skal også huske på at rentene er høye. De er innstrammende. Det vil si at de er med på å dempe aktiviteten. Det vil i sin tur også påvirke prisbildet.

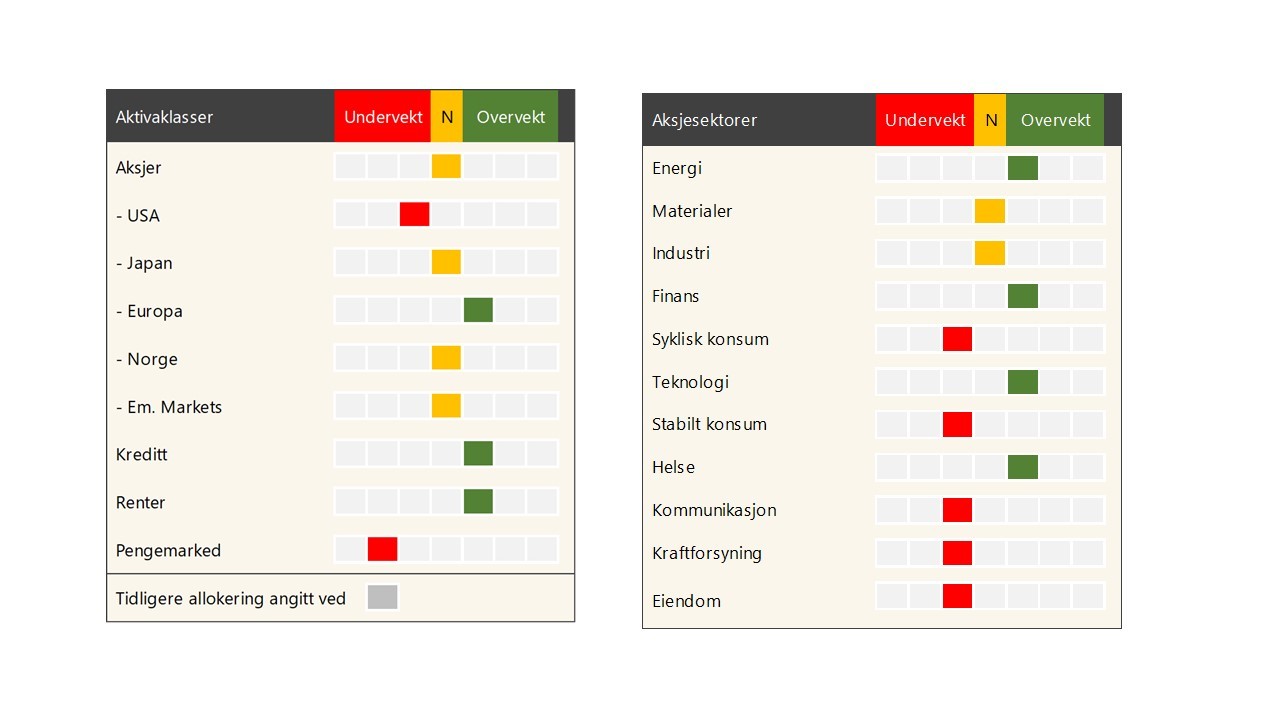

Det er ingen tvil om at vi har vært for positive til obligasjoner i år. Det er imidlertid vanskelig å si nøyaktig når rentene er høye nok og obligasjoner blir attraktive. Vi treffer ikke toppen. Vi må heller vurdere om nivået er interessant malt med litt bred pensel. Vi synes derfor det er god risikotaking i å ligge overvektet i obligasjoner.

Aksjemarkedet har vært solid i år etter et enda mer solid 2023. Det har håndtert renteoppgangen. Det skyldes blant annet at makroøkonomien samtidig har utviklet seg gunstig og da er inntjeningsmulighetene til selskapene bedre. Det ser vi konturene av, når vi nå er midt i resultatsesongen for første kvartal. Jevnt over er tallene helt klart tilfredsstillende.

Det er også tegn til at såkalte ledende indikatorer tar seg opp i Europa. Dette er godt nytt siden det har vært stor forskjell på aktiviteten på de to sidene av Atlanteren. Utfordringen for aksjemarkedet er derimot at det er dyrt på de alle fleste måltall. Det er også blitt dyrere i år. I alle fall når vi sammenligner med obligasjoner som har falt i verdi.

Vi tok opp aksjer til nøytralvekt forrige måned og beholder denne. Det skyldes at vår erfaring tilsier at man neppe skal være undervektet aksjer så lenge veksten i verdensøkonomien er tilfredsstillende og sentralbankene ikke har så mye ugjort for å bringe prisstigningen ned mot målene. Dette vil ofte trumfe verdsettelse.

Innad i aksjeporteføljen gjør vi ingen endringer. Vi beholder energi-, helse- og teknologiaksjer på overvekt. Energiaksjer nyter godt av høy oljepris. Etterspørselen etter olje holder seg oppe samtidig som geopolitiske spenninger gjør tilbudet mer usikkert. Helseaksjer drar nytte av aldrende befolkning og innovasjoner innen industrien. Teknologisektoren har vi også på overvekt og det er særlig den som er høyt priset. Imidlertid ser det ut som de toneangivende selskapene innfrir høye forventninger. I alle fall foreløpig.

Høyrentekreditt har vi fortsatt på overvekt, og særlig nordisk høyrente. Dette er fordi vi mener det fortsatt er attraktivt å høste den ekstra kredittpremien vi får der, da vi ikke tror på noen betydelig forverring som skulle presse kredittpremiene opp.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.