Markedssyn for juni:

Derfor påvirkes aksjemarkedet av inflasjon

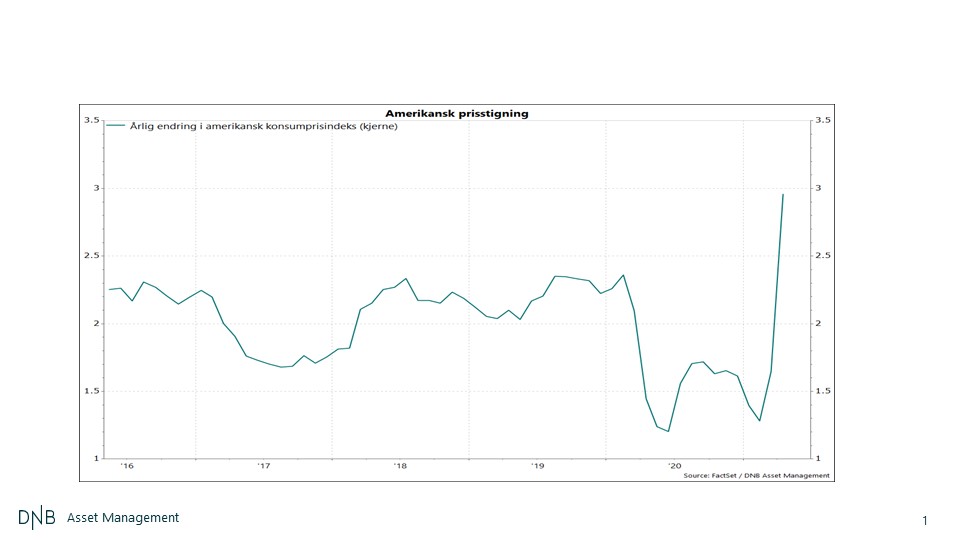

- Det er alltid noe å uroe seg over, USAs prisstigning har dukket opp på radaren til globle investorer, sier Kjartan Farestveit.

- Kysten er aldri klar i verdipapirmarkedene. Det er alltid noe å uroe seg over.

Slik starter Kjartan Farestveit, porteføljeforvalter i DNB Asset Management, markedssynet for juni. Hans team forvalter DNB Aktiv-serien.

Les også: Høyere inflasjon enn ventet i USA

- Den økte prisstigningen i USA har dukket opp på radaren over bekymringer blant globale investerer, men vi tror holdepunktene er for usikre til å gjøre endringer i markedssynet, forteller Farestveit.

Han forteller at teamet tror rentene er på vei oppover basert på gode vekstutsikter, men tar ikke de siste svært høye prisstigningsdata til inntekt for det.

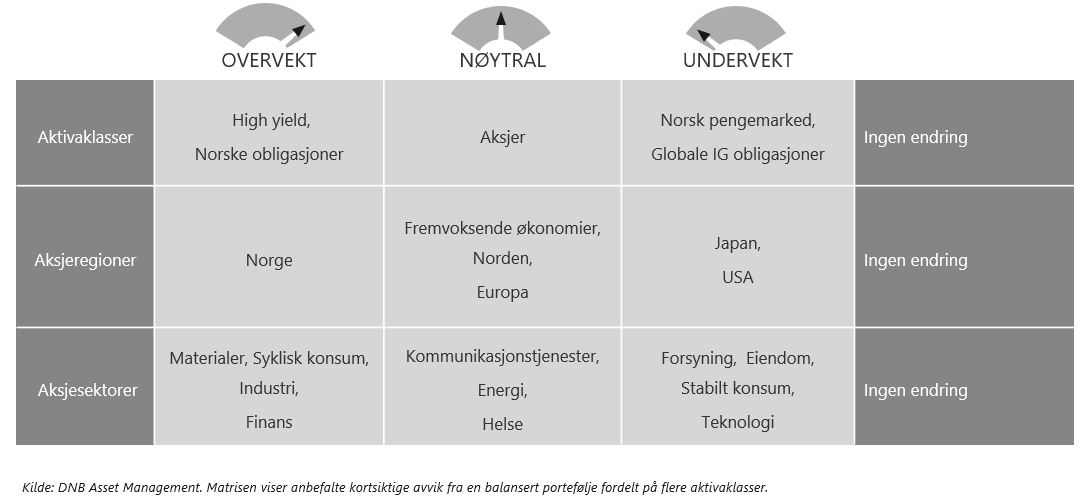

- Vi fortsetter med nøytralvekt i aksjer, og ligger fortsatt med overvekt i den sykliske delen av aksjemarkedet da vi tror denne delen får størst glede av at økonomiene gjenåpnes, fortsetter han.

Les også: Hva er sykliske aksjer?

Flaskehalser – derfor påvirkes aksjemarkedet av inflasjon

Farestveit forklarer at selskapers inntjening vokser i takt med inflasjonen, og leieinntekter øker også med inflasjonen, derfor er aksjer og eiendom det man kaller realaktiva. Realaktiva er altså eiendeler som til en viss grad følger prisstigningen i samfunnet.

Nominelle obligasjoner, på sin side, har faste renteinntekter som ikke påvirkes av at prisstigningen øker.

Farestveit ser tre grunner til at aksjeinvestorene likevel blir bekymret for økt inflasjon:

- Inflasjonsutsiktene påvirker rentenivået, og rentenivå påvirker aksjekurser.

- Endring i inflasjon skaper usikkerhet og prisbildet blir mer uklart. Noen selskaper klarer å sette opp prisene i takt med inflasjonen, mens det blir vanskeligere for andre grunnet sterk konkurranse.

- Sentralbankene forsøker å styre inflasjonen fordi høy inflasjon ofte sammenfaller med ustabil inflasjon.

- Omtrent halvparten av veksten i kjerneinflasjonen var ventet da prisstigningen spratt opp til 3 prosent i april. Det var særlig kjøp og leie av bruktbiler som trakk opp, sier Farestveit.

- Vi tror det har bygget seg opp flaskehalser i denne delen av økonomien, da deler av den amerikanske økonomien er låst fast i feil gir ettersom USA fortsetter å åpne opp, fortsetter han.

Han forbereder seg på «rare data» og hevede øyebryn.

- Vi må derfor være forberedt på rare data, men vi tror dette er av midlertidig karakter. Flaskehalsene forsvinner når økonomien får tilpasset seg, forteller Farestveit.

Den amerikanske sentralbanken understreker også at de mener oppgangen i inflasjonen er av midlertidig karakter, og det er for tidlige tidlig å trekke en annen konklusjon.

- Vi gjør ingen endringer i markedssynet denne gangen, sier Farestveit.

Gunstig vekst- og inntjeningsbilde

Første kvartal 2021 er nå gjort opp og den økonomiske veksten fortsetter.

- I USA er bruttonasjonalproduktet nesten på førpandemisk nivå, mens Europa ligger litt bak. Det skyldes at Europa har hatt tregere vaksinering og gjenåpning, sier Farestveit.

Dersom USA er en mal, så bør Europa stå foran en god periode.

- Det bør gagne europeiske selskaper og sykliske selskaper, selskaper som vi har på overvekt, fortsetter han.

Samtidig blir sentralbankene en joker framover.

- Vi holder fast ved at vi tror de lengre rentene er på vei oppover, samtidig mener vi at sentralbankene vil være tålmodige. Derfor ser vi ikke for oss raske og brå renteoppganger.

- Til nå har aksjemarkedene tålt renteoppgangen, men det har vært tydeligere spor innad i aksjemarkedet. Finans og råvarerelaterte selskaper har hatt gunstigst utvikling, mens defensive har gått svakere. Vi tror dette fortsetter, forteller Farestveit.

Fem prosent oppgang i nordisk høyrente

I en hverdag hvor rentene fortsatt er rekordlave, har nordiske høyrenteobligasjoner gitt fem prosent avkastning i løpet av årets fem første måneder.

- Løpende avkastning har sunket til om lag 5,5 prosent, men dette ender vi neppe opp med. Noe tap vil oppstå. Tar vi hensyn til normale tap har vi fortsatt tilfredsstillende margin sammenlignet med tradisjonelle norske obligasjoner med løpende avkastning på omtrent 1,7 prosent, avslutter Farestveit.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.