Fond og sparing:

Ser muligheter i nordiske høyrenteobligasjoner

Etter et berg- og dalbane-år i 2020, mener forvalterne at det fortsatt er verdi igjen i nordiske høyrenteobligasjoner.

- Nordiske høyrenteobligasjoner fikk en alvorlig trøkk sist vinter og falt om lag 23 prosent, forklarer Kjetil Aga, porteføljeforvalter i taktisk aktivaallokering (TAA) i DNB Asset Management.

Avkastning for 2020 som helhet endte på minus fire prosent.

- Dette markedet kom med andre ord ikke så raskt til hektene som aksjemarkedet, utdyper Aga.

Det legger til rette for god løpende avkastning fremover.

- Løpende avkastning er nå på rundt 6,7 prosent, men vi må trekke fra noe tap. Med normale tap har man likevel tilfredsstillende margin sammenlignet med tradisjonelle norske obligasjoner med løpende avkastning på om lag 1,6 prosent, forklarte Aga i starten på februar.

Høyrenteobligasjoner har i en god stund vært en av favorittene til forvalterne i taktisk aktivaallokering. I markedssyn for februar ble denne overvekten opprettholdt. Markedssynet danner grunnlaget for hvordan forvalterne setter sammen kombinasjonsfondene i DNB Aktiv-serien.

Statlige redningsaksjoner

Koronaeffekten i rentemarkedene satte en kraftig støkk i mange av aktørene i mars, og sentralbankene i Norden ble tvunget til å komme opp med nye løsninger for å avhjelpe problemene.

- Den svenske staten inkluderte for første gang kjøp av kredittobligasjoner i sitt program for kvantitative lettelser, sier Svein Aage Aanes, lederen for rente- og valutaforvaltning i DNB Asset Management.

Denne beslutningen ble riktignok tatt i juni, etter at markedene hadde tatt seg inn, slik at programmet i første rekke vil bidra ved eventuelle framtidige hendelser.

I Norge slet både forvaltere og bedrifter avhengige av import med enorme utslag i kronekursen.

- Den norske staten intervenerte i valutamarkedet for første gang siden 1998. Denne intervensjonen var relativt liten, og målet var å redusere de store ekstrasvingningene. De lykkes med oppgaven, sier Aanes.

- Vi tror at sentralbankene bygget nyttig erfaring, og at risikoen for en tilsvarende, nesten total, nedsmelting er betydelig redusert i framtiden fordi sentralbankene har kvesset sine verktøy, forklarer han videre.

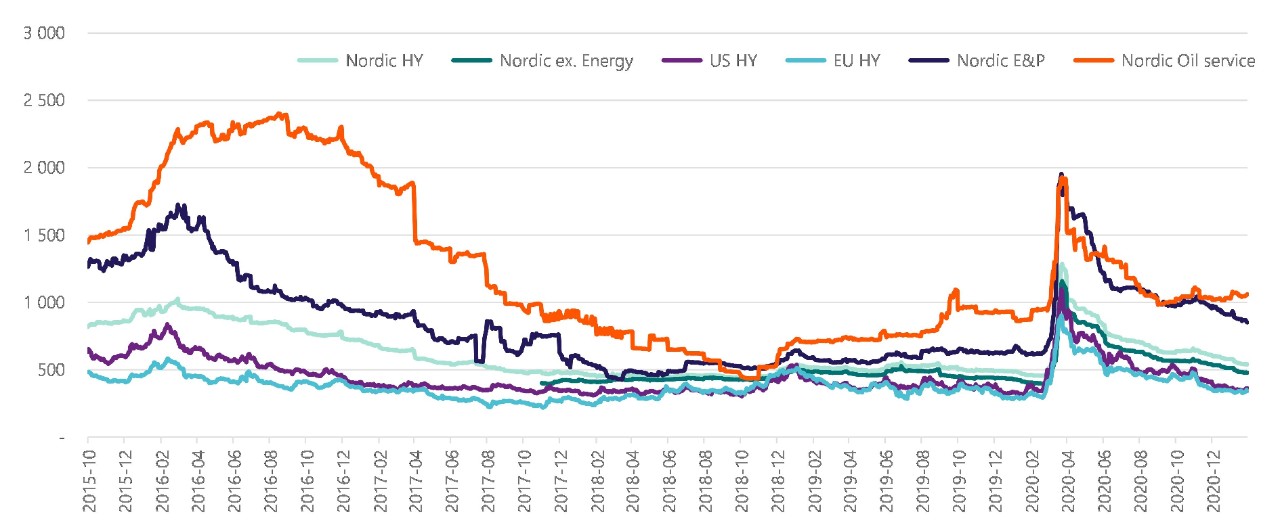

Ekstraavkastning i høyrente over tid

Kredittmarginene har kommet ned fra nivåene under koronatoppen i mars 2020, men nordiske høyrenteobligasjoner har ikke sett tilsvarende gjeninnhenting som europeiske og amerikanske motparter.

- Spesielt ser vi at Norden ikke klarte å holde følge med utviklingen i høyrentemarkedet i USA og Europa i fjerde kvartal i 2020.

I grafen nedenfor vises kredittpåslaget (ekstrarenten) som man får i ulike deler av høyrentemarkedet målt i basispunkter. 100 basispunkter tilsvarer ett prosentpoeng. Avkastningen avhenger av markedsutvikling og tap fordi utstedere ikke klarer å betale gjelden.

- Vi tror deler av forklaringen er at nettotegningene i høyrentefond ikke var spesielt sterk i 2020, de var så vidt i pluss for året, begynner Aanes.

- I tillegg kom nyutstedelser av høyrenteobligasjoner tilbake til normalen i andre halvår av 2020, kombinasjonen av middelmådige innskudd i rentefondene og stort tilbud av høyrenteobligasjoner opprettholdt sannsynligvis kredittpåslagene, utdyper Aanes.

- Derfor tror vi det er rom for ekstraavkastning

Aanes mener rammene til nordisk høyrente skaper et interessant utgangspunkt for 2021 og han er positiv til utsiktene for nordiske høyrenteobligasjoner i år.

- Utsiktene avhenger selvsagt av den overordnede situasjonen i kredittmarkedene framover. Vårt hovedscenario er at økonomiene åpner opp igjen andre halvår, etter hvert som vaksinasjonsprogrammet rulles ut, og markedene fortsatt får støtte fra sentralbankene, forklarer han.

- I dette scenarioet tror vi at kredittmarkedene kan gi relativt god avkastning selv om kredittpåslagene er ganske moderate i visse deler av markedet. Nordisk høyrente har ikke kommet tilbake til pre-korona-nivåer, og derfor tror vi det er fortsatt er rom for ekstraavkastning i dette markedet, avslutter Aanes.

Merk: Innholdet i denne artikkelen er ikke ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.