Skumle grafer i 2025

I anledning halloween presenterer DNB 11 skumle grafer fra norsk og internasjonal økonomi.

I anledning Halloween har vi, tradisjon tro, samlet skumle grafer fra finansmarkedene og verdensøkonomien. Årets grafer kan gi kalde grøss nedover ryggen til enhver investor. Les grafene – hvis du tør!

Her kan du laste ned grafene som PDF

For de ekstra lettskremte poengterer vi at grafene ikke må ses i sammenheng med det offisielle markedssynet til DNB, og ønsker alle en skummel allehelgensaften!

Denne oppdateringen er laget av Kevin Ha og Marius Brun Haugen i DNB Wealth Managment Investment Office, i samarbeid med analyseteamet i DNB Carnegie.

Hvorfor er det skummelt?

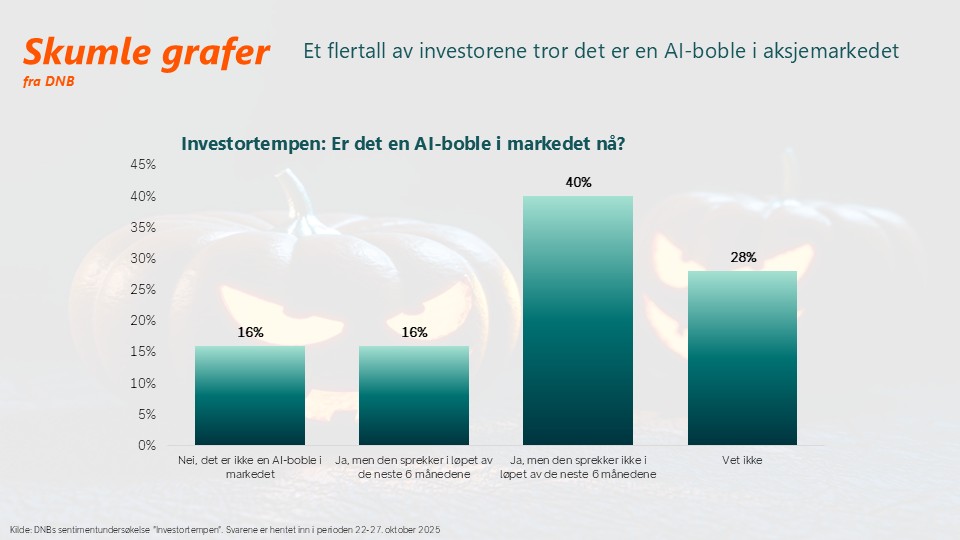

Den semi-månedlige spørreundersøkelsen Investortempen, der ~10 000 av de meste aktive privatinvestorene til DNB blir spurt om sine forventninger til aksjemarkedet, viser at et klart flertall tror vi har en AI-boble i aksjemarkedet. Ganske skummelt, men positivt at 40 prosent ikke tror boblen sprekker i løpet av de neste 6 månedene.

Kilde: DNBs sentimentundersøkelse «Investortempen». Svarene er hentet inn I perioden 22–27. Oktober 2025

Hvorfor er det skummelt?

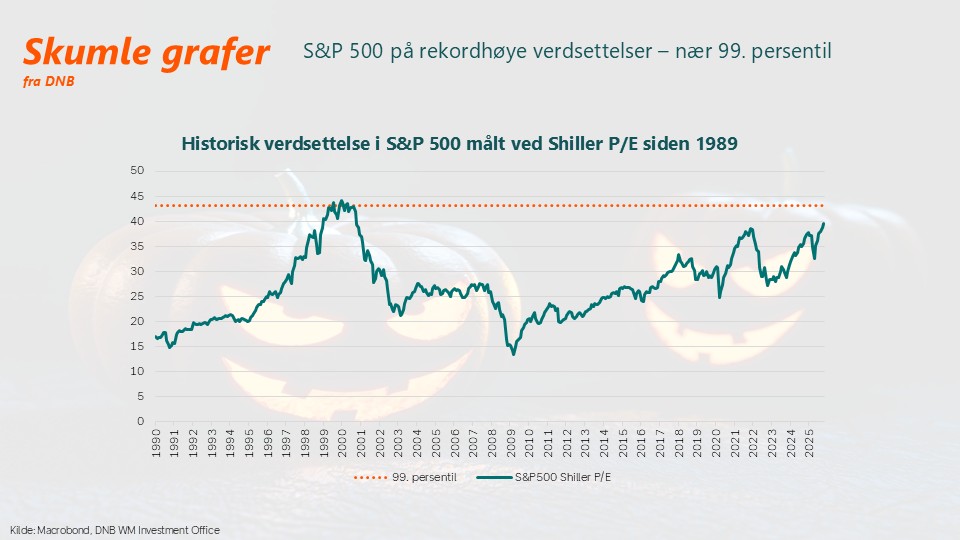

Den amerikanske aksjeindeksen S&P 500 handles nå på et verdsettelsesnivå som historisk sett hører til sjeldenhetene. Målt ved Shiller P/E, også kjent som CAPE (Cyclically Adjusted Price-to-Earnings Ratio), nærmer indeksen seg krysningspunktet ved sitt 99. persentil. Den eneste gangen denne grensen har blitt krysset før, er under dot.com-boblen i perioden 1999–2000.

Kilde: Macrobond, DNB WM Investment Office, Robert Shiller

Hvorfor er det skummelt?

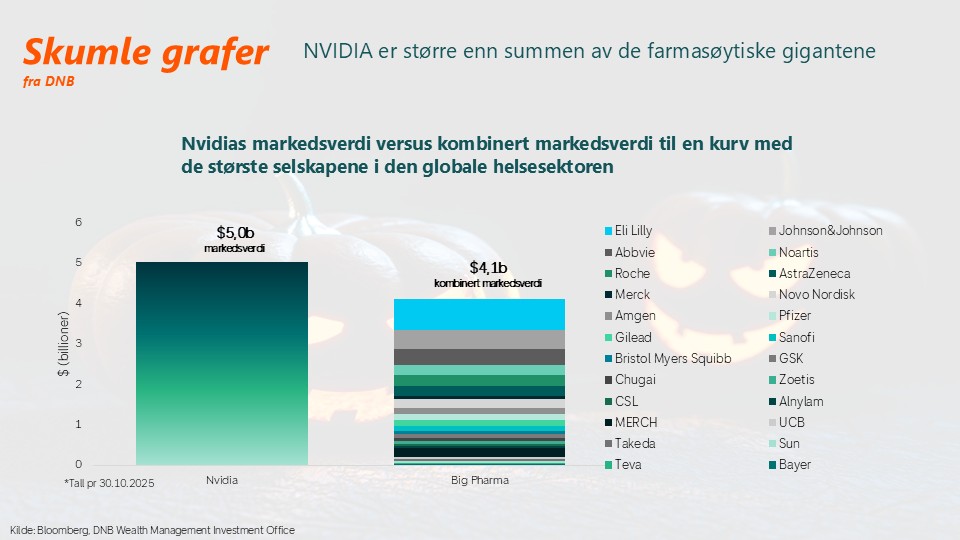

Nvidia er verdens mest verdifulle selskap. Men er det riktig at Nvidia alene skal være mer verdt enn summen av selskapene som bidrar til å holde oss friske? Helse løftes jo frem som en av industriene som virkelig skal dra nytte av AI-teknologien som Nvidia bidrar med å fasilitere.

Kilde: Bloomberg, DNB Wealth Management Investment Office

Hvorfor er det skummelt?

Goldman Sachs «non profitable tech» indeks som består av 67 amerikanske teknologiaksjer med forventet inntjening langt fram i tid har steget kraftig de siste månedene. Samtidig har kredittpåslagene, altså det ekstra rentepåslaget investorer krever for å holde selskapsobligasjoner fremfor statsobligasjoner, steget markert. Kredittmarkedet og aksjemarkedet har altså beveget seg i motsatt retning i denne perioden. Det er skummelt for aksjeinvestorene hvis kredittmarkedet har rett.

Kilde: Bloomberg, DNB Carnegie

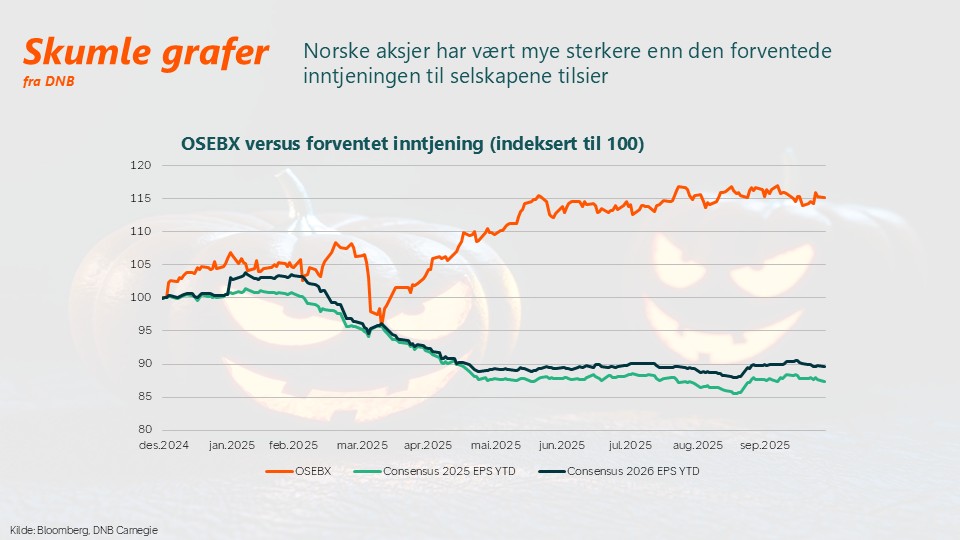

Hvorfor er det skummelt?

Grafen viser prosentvis endring i hovedindeksen ved Oslo Børs og forventet inntjening for 2025 og 2026 (målt 31. 12. 2024). Børsen har gått bedre enn historisk gjennomsnitt til tross for at selskapenes inntjeningsforventninger har gått betydelig dårligere enn historisk gjennomsnitt i samme periode.

Kilde: Bloomberg, DNB Carnegie

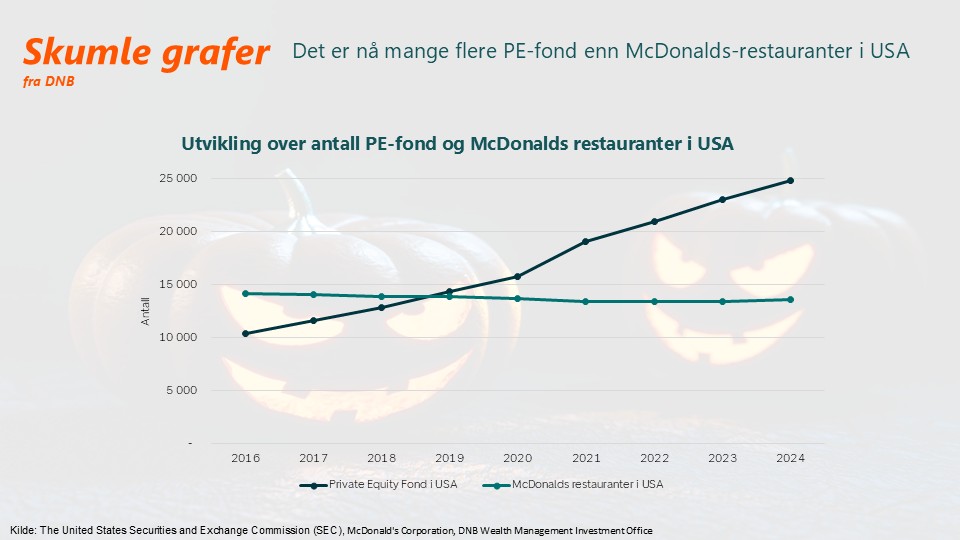

Hvorfor er det skummelt?

Strengt tatt er vel dette mer enn fun fact enn veldig skummelt. Men, det tjener som en påminnelse om at PE-bransjen har vokst seg stor. Antageligvis er vi bare i starten av den delen av cykelen hvor PE-fondene skal gjøre EXIT i mange av sine investeringer. Får investorene den avkastningen de håper på?

Kilde: The United States Securities and Exchange Commission (SEC), McDonald's Corporation, DNB Wealth Management Investment Office

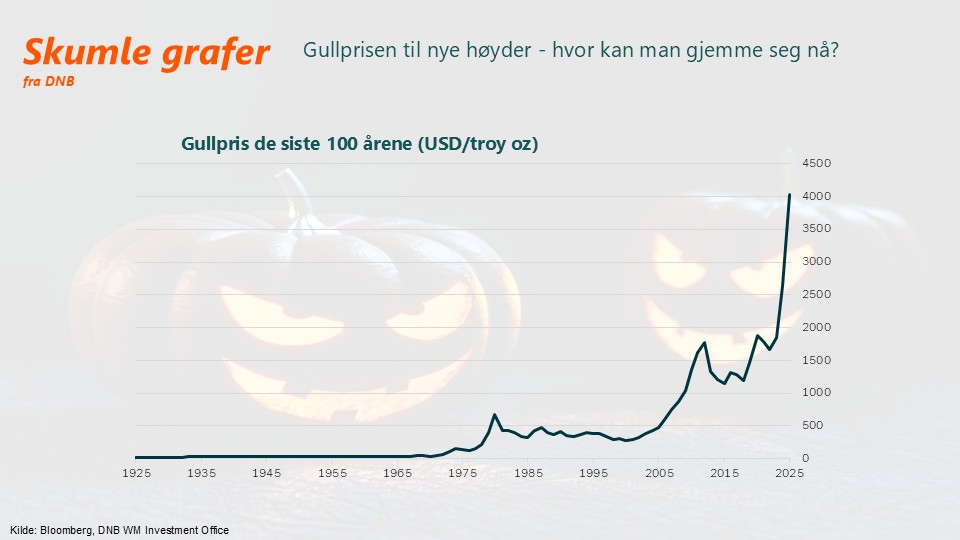

Hvorfor er det skummelt?

Historisk har gull blitt sett på som en «trygg havn». Nå har gullprisen gått til himmels samtidig som aksjer har steget til rekordhøye nivåer. Hvor skal investorene gjemme seg dersom frykten setter seg i markedet?

Kilde: Bloomberg, DNB WM Investment Office

Hvorfor er det skummelt?

Om rentesettingen i verdens største økonomi blir satt under politisk kontroll, vil tilliten til USAs inflasjonsbekjempelse bli satt på prøve, ikke minst fordi den høye statsgjelden og de høye budsjettunderskuddene kan sørge for mistanke om at USA vil prøve å inflatere seg ut av gjeldsproblemet. Det kan føre til kraftig oppgang i lange renter i USA, kraftig dollarsvekkelse og generell stor uro i finansmarkedene, som vil gi bølger helt til norsk økonomi.

Kilde: Google Trends, DNB Carnegie

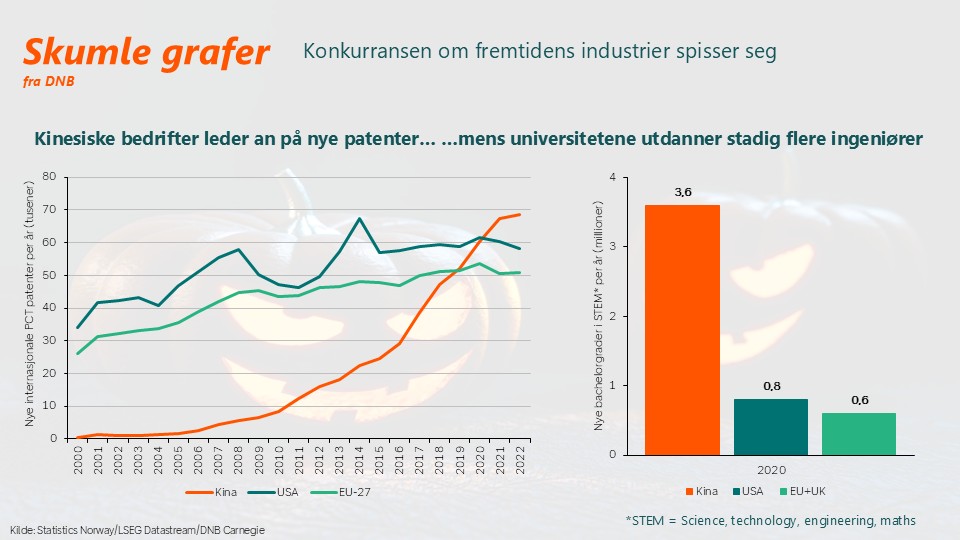

Hvorfor er det skummelt?

Vesten er i ferd med å bli forbikjørt av Kina på flere parametere som anses å være viktige for fremtidens industrier (elbiler, batterier, ai, robotikk og pharma). Legg til at landet er dominerende innen utvinning av sjeldne jordarter. Hvordan skal Vesten hente inn forspranget Kina har skaffet seg?

Kilde: Statistics Norway/LSEG Datastream/DNB Carnegie

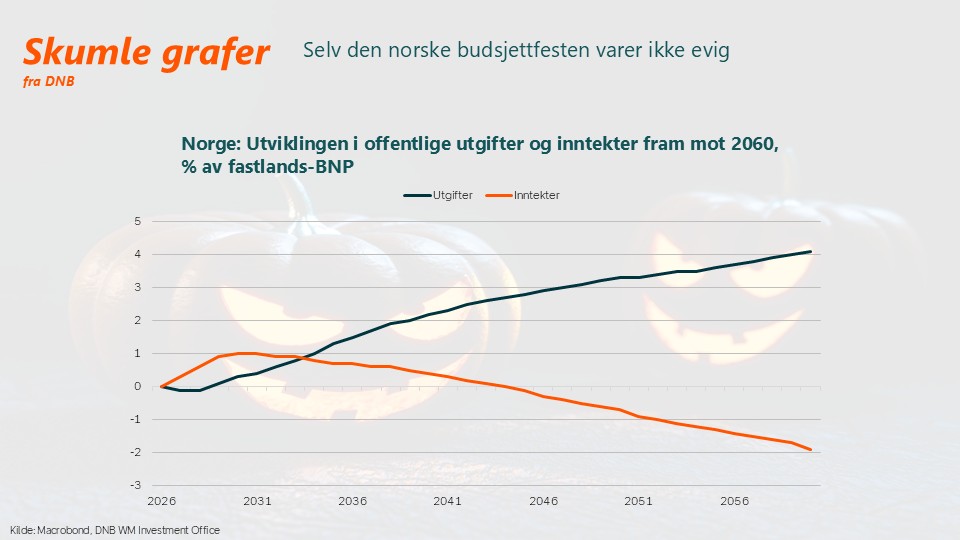

Hvorfor er det skummelt?

Med en kraftig økning i aldersrelaterte utgifter framover, og samtidig en nedgang i statsbudsjettets inntektsside (målt som andel av BNP) vil politikerne om ti års tid bli stilt på en prøve. Vil oljefondet «sprettes», eller vil man klare å bevare handlingsregelen? Om handlingsregelen, og dermed verdien av oljefondet, skal bevares, må det prioriteres: Utgifter må kuttes, og/eller skatter og avgifter må økes. Konfliktnivået vil bli høyere i den politiske debatten.

Kilde: Finansdepartementet (Nasjonalbudsjettet 2026), DNB Carnegie

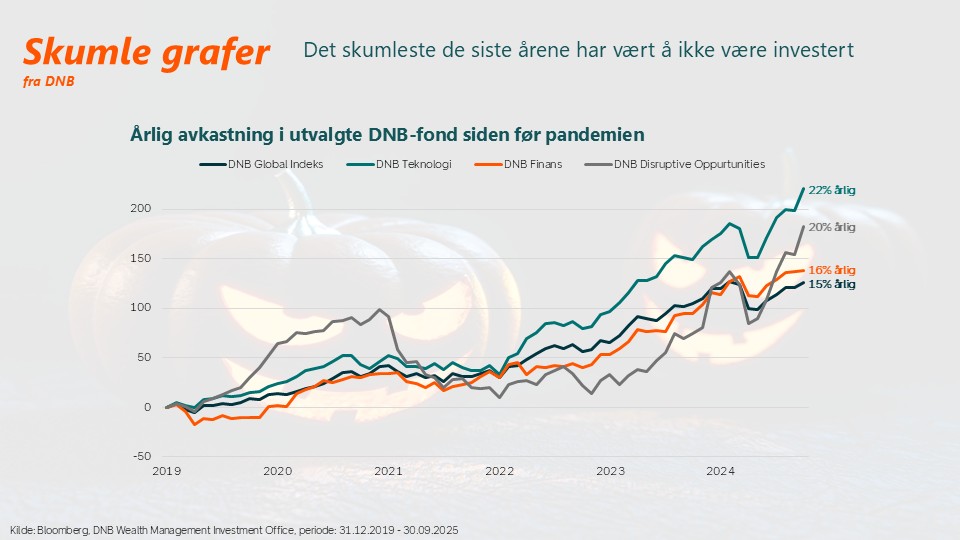

Hvorfor er det skummelt?

Dette er jo ikke skummelt. Det er skummelt bra! Husk at det alltid er noe å bekymre seg for i markedet, men at det historisk har lønnet seg å investere langsiktig. Hvis du ved inngangen til 2020 hadde blitt fortalt at vi de neste ~6 årene skulle gjennom en global pandemi, en periode med hyppige renteøkninger og høy inflasjon, krig i Europa og en amerikansk president som utfordrer grunnleggende vestlige verdier og systemer – og at du samtidig ville kunne forvente 15–20 prosent årlig avkastning på fondssparingen din – ville du trodd det du hørte eller hadde du ristet oppgitt på hodet?

Her finner du fondene: DNB Global Indeks, DNB Teknologi, DNB Finans, DNB Fund Disruptive Opportunities

NB! Historisk avkastning gir ingen garanti for fremtidig avkastning

Kilde: Bloomberg, DNB Wealth Management Investment Office, periode: 31.12.2019–30.09.2025