Markedsuro:

Bør pensjonssparere gjøre noe aktivt nå?

Hvordan slår børsuroen ut på din pensjonssparing? Pensjonsekspert Stian Revheim svarer og gir gode råd.

Har du en aksjesparekonto, investeringskonto, IPS eller en pensjonskonto fra arbeidsgiver, så sparer du mest sannsynlig i fond.

- Når børsene blir urolige, øker også uroligheten blant sparerne og flere tar kontakt for å høre hva de bør gjøre, sier pensjonseksperten Stian Revheim.

Når det gjelder pensjonssparing, som med all aksjefondssparing, så avhenger DNBs råd av hvem som spør.

Våre råd avhenger alltid av hvor langt fram i tid pensjonstilværelsen ligger

Revheim sier at det er sparehorisonten, altså hvor lenge du skal spare, som er det som avgjør mest.

Lurer du på hvordan du kan spare til pensjon? Det finnes mange måter å spare på, og på denne siden finner du spareformen som passer for deg.

Hvilken fase er du i?

Er du mellom tjuefem og femtifem har du fremdeles en lang sparehorisont foran deg. Sekstiåringen på sin side vil komme til å trenge pengene sine snart. Sekstiåringen må derfor tenke annerledes.

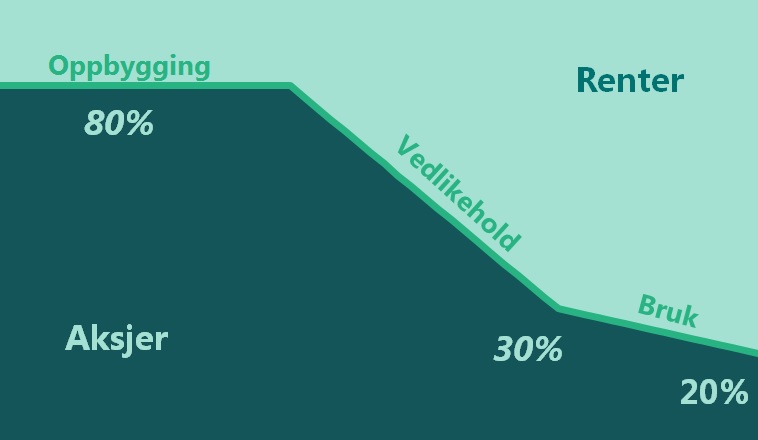

Vi snakker gjerne om ulike faser i sparingen. Fasene deler vi opp slik:

- Oppbyggingsfasen – Perioden hvor du setter av penger til pensjonssparing.

- Vedlikeholdsfasen – Perioden du justerer ned risikoen for å unngå store tap rett før du går av.

- Bruksfasen – Perioden der pengene skal brukes nå som du er pensjonist.

Sparer du i en av DNBs pensjonsprofiler så er pensjonssparingen din lagt opp etter disse fasene, og risikoen justeres automatisk ut fra hvilken alder du er i.

Sparer du i vanlige fond, som ikke er skreddersydd mot pensjonssparing, må du eventuelt gjøre disse justeringene selv.

Oppbyggingsfasen

Befinner du deg i oppbyggingsfase, da har du ofte en lang sparehorisont og dermed muligheten for å ta høyere risiko i sparingen din. Uro i markedet har ikke så mye å si for hvordan du bør spare og tenke. Om noe, kan man se uro og nedgangstider som en god mulighet for å få mer pensjon for sparingen sin.

- Når aksjemarkedet faller, kan du kjøpe flere andeler i aksjefond for samme sum som før fallet. Pensjonsprofilene våre fungerer på denne måten og kjøper flere aksjer når børsene faller, sier Revheim.

Proffene, som forvalter pensjonen din, kjøper mer aksjer nå som det er billig

Når prisen på aksjer synker, blir aksjeandelen i pensjonssparingen din lavere og forvalterne må kjøpe flere aksjer for å opprettholde andelen på et like høyt nivå som før fallet. Når aksjemarkedet så stiger igjen, vil forvalterne selge aksjer og plassere i rentefond.

Forvalter av din tjenestepensjon vil altså kjøpe mer av aksjer når det er billig og selge når verdien har gått opp.

- Dette er samme strategi som Norges Bank har hatt suksess med i oljefondet, sier Revheim.

Har du privat pensjonssparing i fond, i tillegg til innskuddspensjon, bør du forsøke å tenke på samme måte.

Mange lurer på hvordan de best kan planlegge pensjonssparingen sin, derfor har vi samlet gode tips på denne siden.

Vedlikeholdsfasen

Når pensjonstiden nærmer seg, da kommer du over i den andre fasen, forklarer Revheim.

- Det kan føles lenge til pensjonsalder, men rundt 50-årene bør du begynne å ta grep hvis planen er å leve av pengene når du blir pensjonist, sier pensjonsrådgiveren.

Revheim forklarer at har du innskuddspensjon gjennom jobben, så starter de automatisk vedlikeholdsfasen for deg. Du kan derimot justere når denne fasen begynner selv i DNB, dersom du ønsker.

- Dette gjør forvalterne ved å gradvis flytte penger fra aksjemarkedet over i rentemarkedet, for å sikre pengene mot store børsfall rett før pengene skal brukes.

Det er ikke børsfall som bør bestemme når du ønsker å selge, det er hvilken fase du er i

- Sparer du i aksjefond privat i tillegg kan det være smart å tenke på samme måte med de pengene, sier han.

Det er utrolig kjedelig om alle pensjonspengene dine halverte seg i verdi like før du skulle begynne å leve av dem. Derfor skal du ikke prøve å «time» markedet, men følge en langsiktig strategi.

- Mitt råd er at du bør begynne å flytte penger du skal leve av, fra aksjer til renter, når det er 10-20 år igjen til du planlegger å ta dem ut, sier Revheim.

På den måten er du ikke like utsatt for et eventuelt børsfall når du skal begynne å bruke pengene.

Bruksfasen – Nå skal pensjonsformuen endelig brukes, eller?

- Nå skal du bruke formuen du har bygget opp gjennom mange, mange år. Du har kanskje hatt drømmer om å skulle reise, spise mer ute, nyte livet? Kanskje har du også hatt tanker om å hjelpe barn og barnebarn økonomisk? spør Revheim.

Plutselig er tiden kommet, og du føler deg ikke så gammel likevel

Revheim forteller at det ofte sitter lengre inne å bruke av sin private pensjonssparing, enn den man har opptjent via folketrygden eller arbeidsgiver.

- Det gjør nesten vondt for enkelte å begynne å tappe av pengene. For du føler deg jo ikke så gammel. Ikke ennå! Da er det viktig å spørre seg selv: "Hvis ikke nå, når?". Det er sannsynligvis ikke morsommere å bruke sparepengene dine når du er 90 enn når du er 70 år. Og ingen er garantert evig liv, sier Revheim, og avslutter:

- Å ta smarte grep gjennom hele pensjonssparingsreisen, gir deg de beste økonomiske forutsetningene for den siste delen av livet!

Merk: Ønsker du personlige råd rundt egne investeringer bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Fremtidig avkastning i fond vil alltid avhenge flere forhold. Blant annet av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen i fond kan bli negativ i perioder som følge av kurstap. Minimum sparetid bør være fem år.