Fond og sparing:

Trekker zombieselskapene ned avkastningen?

- Vekstforvalterne var utryddingstruet, men verdiselskapene har ikke fungert siden 2008, sier Ole Jakob Wold, forvalter hos DNB.

Mote kommer og går i bølgedaler. Vi har ofte sett at gamle trender kommer tilbake etter ujevne perioder. Det gjelder også innenfor ulike grener av investeringsfilosofi, og nå er mange særlig opptatt av diskusjonen om vekst versus verdiaksjer.

Årsaken til at denne debatten kommer opp med jevne mellomrom er at avkastningen kommer og går, og i det siste er det teknologi og vekstselskaper som har gitt høyest avkastning. Ole Jakob Wold, porteføljeforvalter i DNB Asset Management som forvalter fondene DNB Global Lavkarbon og DNB Fund Low Volatility, mener derimot at hele premisset for diskusjonen hviler på feil grunnlag.

- Når folk prøver å måle avkastningen til verdiselskaper, mener jeg tallene de finner er tilgriset av andre effekter. De måler ikke godt nok. Det er ikke bare verdi de finner når de leter etter billige selskaper, sier Wold før han fortsetter:

- De får med seg for selskaper som er billige på grunn av alt mulig annet, for eksempel zombieselskaper.

Se på avkastningen på grafikken til høyre! Det er 45 prosentpoeng avkastningsforskjell i 2020

Zombieselskaper?

Wold forklarer at zombieselskapene er selskaper som lever på kreditors velsignelse over lengre perioder.

Vekst versus verdi-diskusjonen knyttes særlig til to prominente forskere, Eugene Fama og Kenneth French. På 1990-tallet ble de kjent for å identifisere at verdiselskapene ga høyere avkastning enn vekstselskapene og at småselskapene ga høyere avkastning enn de store. Fra før var det vanlig å ha markedsrisiko som en egen faktor i de akademiske modellene. Senere utvidet de modellen med profitabilitet og investeringer.

- Jeg har alltid syntes deres forklaring av avkastningen til aksjer var forferdelig, skriver Wold.

Han utdyper:

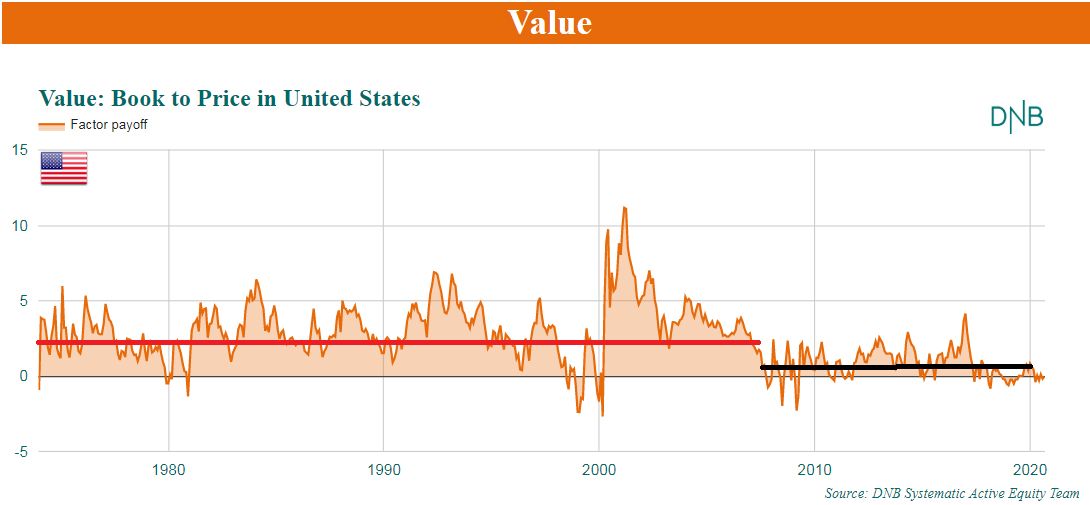

- Verdifaktoren har ikke virket i USA siden 2008.

Selv om grafikken ovenfor fortsatt viser en positiv verdi-premie i etterkant av 2008, er den mye lavere enn perioden frem til 2008.

- Etter min erfaring er premien for lav til at vi kan gi merverdi til kundene, skriver Wold, før han legger til:

- Det er også veldig mye konkurranse, det finnes mange forvaltere som prøver å dra nytte av verdifaktoren der ute.

Råtten debatt om verdi og vekst

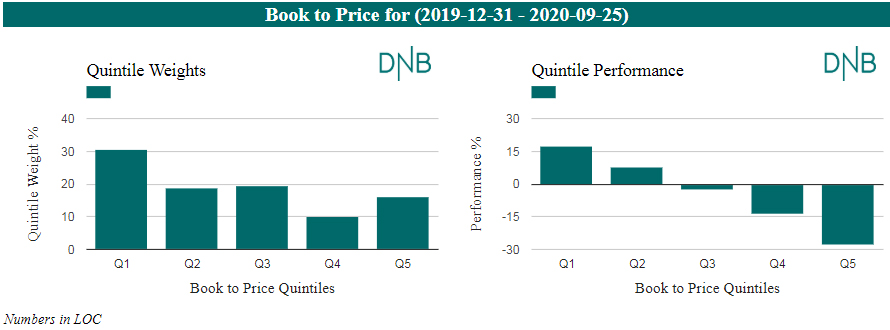

Grafikken ovenfor bruker avansert statistikk. En enklere måte er å dele inn aksjene i grupper basert på deres karakter. Verdiaksjer defineres ofte i henhold til Fama og French’ opprinnelige idé om aksjekurs versus bokførte verdier (P/B).

Grafikken over viser investeringsuniverset delt inn i fem grupper, fra dem som har høyest aksjekurs i forhold til bokførte verdier (Q1) til de som har lavest (Q5).

- Se på avkastningen på grafikken til høyre! Det er 45 prosentpoeng avkastningsforskjell i 2020, sier Wold.

- Hvis du tror på denne analysen, vil du fort kunne anta at de aksjene som har falt mest også kan stige mest, fortsetter Wold.

Wold forklarer at analysen over ikke nødvendigvis forklarer hva som foregår, fordi vi ikke nødvendigvis forklarer verdifaktoren i det hele tatt.

- Måten vi måler verdifaktoren her, med aksjekurs delt på den bokførte verdien av eiendelene til selskapet, er korrelert med mange andre måltall.

Finner vi de omdiskuterte zombieselskapene blant disse verdiselskapene?

- Ja, jeg tror det, og jeg tror dette kan påvirke verdiavkastningen vi ser ovenfor, sier Wold.

Zombieselskaper er selskaper som har så mye gjeld at de balanserer på en knivegg. Ofte klarer de akkurat betale for kostnadene, inklusiv rentekostnadene, men lever som regel på kreditors nåde.

- Verdifaktoren sammenfaller med gjeld/egenkapital-andel, den finansielle sektoren og profitabilitet, sier Wold.

Altfor enkel modell

Wold forklarer at markedene blir drevet fram av risikopreferanser som vil påvirke resultatene av slike enkle måltall.

- En av de mest kjente faktorene er at småselskapene gir høyere avkastning enn de store, men dersom vi tar hensyn til et stort utvalg av faktorpremier forsvinner småselskapspremien, forklarer Wold.

Årsaken til at han ønsker å bruke et større antall faktorpremier i sin forvaltning, er at analysen da finner de «rene» avkastningsdriverne for hver enkelt faktor som ikke blir påvirket av hverandre.

- Alt annet lik, foretrekker investorer de store selskapene. Det har alltid vært slik, sier Wold.

Dersom analysen var altfor enkel, fant du aldri faktum

Sammenheng mellom hårlengde og vekt

Wold trekker frem et eksempel for å forklare hva som skjer:

- Jeg mener Fama og French målte hårlengden og vekten til en gruppe personer og fant en sammenheng mellom vekt og hårlengde. De glemte å ta med kjønn, menn er tyngre enn kvinner og pleier å ha kortere hår.

Han mener tekstbøker må skrives om, verktøyene rekonfigureres og resultatene fra finansklassene bør undervises i historietimene i stedet for i moderne finanskurs.

- Fakta har ikke engang endret seg. Dersom analysen var altfor enkel, fant du aldri faktum, avslutter Wold.

*Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.