Lesetid

5 min lesetid

Publisert

01. nov. 2024

Artikkelen er flere år gammel

Markedssyn:

Vurderingen vår av republikansk maktovertagelse er mer ekspansiv finanspolitikk. Alt annet likt tilsier dette høyere lange renter.

Oktober har vært en relativt flat måned i aksjemarkedene. Det er til tross for at Inflasjonen tilsynelatende er under kontroll og at fortsatt meget gode arbeidsmarkedstall i USA har redusert resesjonsfrykten betydelig. Sentralbanken balanserer en smal line der pengepolitikken må være akkurat passe restriktiv, slik at arbeidsmarkedet kjøles ned uten å knekke økonomien.

Markedssyn: Disse fondene forvaltes etter markedssynet.

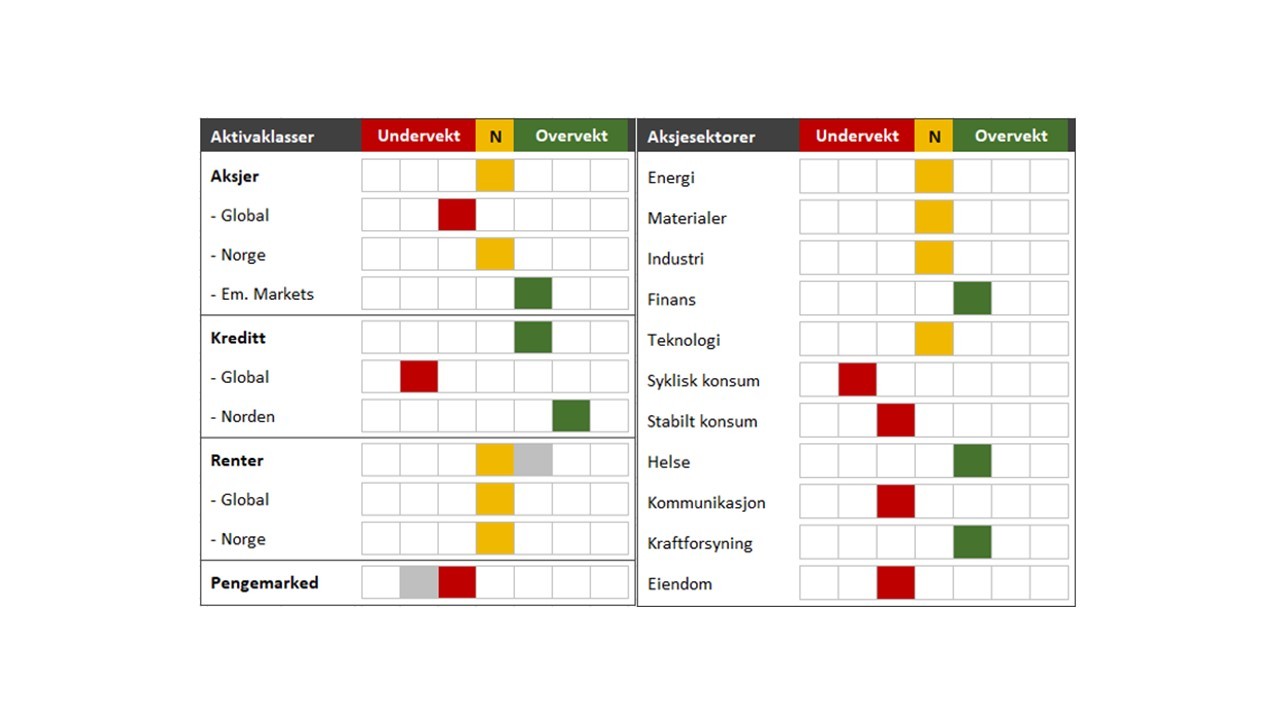

I så måte har «altfor» positive arbeidsmarkedstall bidratt til å drive lange renter ytterligere opp. En annen medvirkende forklaring er det forestående presidentvalget hvor Trump har fått ny styrke i de seneste valgmålingene. Vurderingen vår av republikansk maktovertakelse er mer ekspansiv finanspolitikk, og alt annet likt tilsier dette høyere lange renter. Vi har derfor tilpasset renteporteføljen og dratt ned renterisikoen til nær nøytral. Allokering mellom aksjer og renter holdes uendret på nøytral vekt.

November vil gi oss svaret på hvem som går av med seieren i det amerikanske presidentvalget. Da det ble klart at president Biden, mer eller mindre frivillig, trakk sitt kandidatur, fikk Demokratene og Harris et betydelig oppsving i meningsmålingene. De siste månedene har dette derimot snudd. Det er vanskelig å peke på noen enkelt årsak som forklaring, men høsten har blant annet bydd på orkanødeleggelser, økte spenninger i Midtøsten, samt attentatforsøk på Trump.

I tillegg kan det se ut som Trump har klart å øke sin støtte blant latin- og afroamerikanske velgere. Majoriteten blant denne velgermassen har tradisjonelt stemt demokratisk. Skulle Trump lykkes med å øke oppslutningen blant disse velgerne, vil det øke sannsynligheten for valgseier betraktelig. Selv om Trump per i dag leder i mange av vippestatene, er ledelsen så knapp at den dekkes av normal feilmargin. Alt tyder på at dette blir jevnt!

Uavhengig av hvem som vinner valget, så er det jo politikken som skal gjennomføres som er det viktigste fra et markedsperspektiv. I hvilken grad kandidatene får gjennomført sin politikk styres i stor grad av om partiet har styrende makt i de to kamrene i Kongressen, Senatet og Representantenes hus. Kontroll i begge kamre er ofte referert til som «Full sweep».

I og med at deler av Kongressen er på valg hvert andre år, så er det ikke unormalt at sittende president ikke kontrollerer begge kamre, en situasjon kalt «Gridlock». At de ulike grenene i regjeringen kan moderere hverandre har historisk vært en driver for samarbeid og kompromisser.

I de senere år har derimot økt polarisering i amerikansk politikk, ført til fastlåste kamper der resultatet er at lite politikk blir gjennomført. Paradoksalt er en slik situasjon ofte positivt for markedene. Markedene liker forutsigbarhet. En delt Kongress reduserer sjansen for endringer, være seg positive eller negative.

Selv med stor usikkerhet rundt valgresultatet, viser målinger at det p.t. er mindre sannsynlig at Demokratene vil oppnå kontroll over begge kamre. At Senatet mest sannsynlig havner under republikansk kontroll betyr i praksis at seier til Harris betyr delt regjering. Vinner Trump, er det størst sannsynlighet for full republikansk kontroll.

Hva er det da som skiller de politiske plattformene til Trump og Harris? Og ikke minst, konsekvensene de ulike tiltakene vil ha på makroøkonomi og markeder? Nedenfor følger noen av Trumps hovedsaker:

Forskjellene mellom kandidatenes plattform er til dels store, både fra et økonomisk og ideologisk ståsted. Harris har en rekke tiltak som vil øke offentlige utgifter, som riktignok i stor grad skal finansieres med økte skatter. Under Trump vil utgiftene isolert sett være mer nøytral, da han planlegger å finansiere økte utgifter til forsvar med kutt i miljøtiltak.

Begges finansielle plan vil sannsynligvis føre til ytterligere budsjettunderskudd i årene som kommer, men analyser peker på at underskuddet vil øke mer med Trump. Beregnede økte inntekter relatert til Trumps økte tariffer er ikke tilstrekkelig til å balansere budsjettet.

Peterson Institute for International Economics (PIIE) har foretatt en analyse der de blant annet ser på økonomiske implikasjoner av økte tariffer og massedeportasjon av ulovlige immigranter.

Undersøkelsen er foretatt med utgangspunkt i Trumps foreslåtte økning på 10 prosentpoeng for alle handelspartnere samt en økning på 60 prosentpoeng for Kina. Det er også tatt høyde for at handelspartnere vil innføre mottiltak i form av egne tariffer for handel med USA. For deportasjon har de benyttet to scenarioer med deportasjon av henholdsvis én og åtte millioner immigranter. Undersøkelsen viser til følgende konklusjoner:

Endringer i porteføljen

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.