DAMs markedssyn for november:

- Usikkerheten er tilbake i markedet

Uro på flere fronter har bidratt til flere endringer i porteføljen de siste månedene, sier Kjetil Aga, porteføljeforvalter i DNB.

Markedene har steget ganske så jevnt og trutt siden mars, men i slutten av oktober opplevde aksjemarkedene sitt verste fall på flere måneder.

- Økte smittetall, nye nedstengninger i en rekke land og usikkerhet knyttet til hvordan det amerikanske valget vil utfolde seg bidro til et betydelig fall, sier Kjetil Aga porteføljeforvalter i taktisk aktivaallokering i DNB Asset Management.

Aga er en del av en gruppe på seks forvaltere, som hver måned diskuterer seg fram til DNB Asset Managemets gjeldende markedssyn. Dette markedssynet legger grunnlaget for forvaltningen av en rekke av DNBs kombinasjonsfond.

I markedssynet for november har teamet blant annet merket seg at volatilitetsindeksen VIX har steget til det høyeste nivået siden juni, men Aga påpeker at indeksen fortsatt er langt unna der den var i mars.

Økte smittetall og nye tiltak

Koronapandemien er også noe som påvirker markedssynet denne måneden. Smittetallene knyttet til korona har fortsatt å stige og er nå på høye nivåer i en rekke land.

- Vi ser at så raskt man senker guarden blusser smittetallene raskt opp igjen. Vi får en dans mellom smitteverntiltak og smitteutvikling, ifølge Aga.

Denne dansen vil trolig vare fram til vi oppnår flokkimmunitet enten via en vaksine eller naturlig, tror han.

- Heldigvis kan vi mer om viruset nå, og har en mer effektiv behandling av alvorlige tilfeller. Dermed har ikke dødeligheten steget like mye, forteller Aga.

Nye restriksjoner, spesielt i Europa, gjør at samfunnet igjen beveger seg mindre. Det gjenspeiles i tallene.

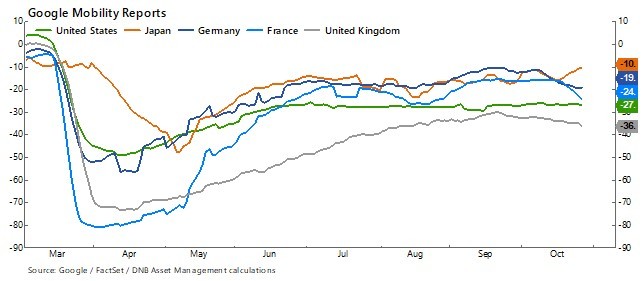

- Mobilitet i samfunnet har dog begynt å falle litt igjen i oktober. Aktivitetsindikatorer for servicenæringen i Europa (PMI indekser) rapporterer en tilbakegang i slutten av oktober, sier Aga.

Han fortsetter med å forklare at for industrinæringen har aktivitetsindikatoren vært sterk i oktober.

- De nye nedstigningene har ført til at økonomien bruker lengre tid på å hente seg inn. Med mindre de finanspolitiske stimuliene forlenges er det sannsynlig at man vil se nye svekkelser i konsum og arbeidsmarkedet, forklarer Aga.

Fire utfall av presidentvalget 3. november

Selv om amerikanske valgurner stenges 3. november, er det ikke før 14. desember at valgkollegiet utpeker den neste presidenten.

- Meningsmålinger, tippeodds og simulering av valgutfallet er i Bidens favør. Biden leder også på meningsmålingene i flere vippestater. Meningsmålingene har dog predikert feil tidligere, påpeker Aga.

- 35 av 100 plasser i senatet er også på valg i år. Her ligger det også an til demokratene får flertall, sier Aga.

Han forklarer at det er totalt fire mulige utfall av presidentvalget:

- Biden og demokratisk senat

- Biden og republikansk senat

- Trump og demokratisk senat

- Trump og republikansk senat

- Sammensetningen vil være avgjørende for den politikken vi vil se fremover og handlekraften den neste presidenten vil ha, sier Aga før han fortsetter:

- Blir utfallet at de to partiene deler presidentskapet og flertallet i senatet vil det gjøre det betydelige vanskelige å bli enig om politikk og å få gjennom nye tiltak og finanspolitiske pakker. Dette vil trolig være den verste kombinasjonen for økonomien.

Han skriver at det mest sannsynlige er en såkalt «Blue sweep», hvor demokratene vinner både Det hvite hus og får flertall i senatet.

- Vi tror på en samlet regjering og de tiltakene Biden vil sette i gang vil være positivt for markedene. Fokus på vekst, arbeidstakere, finanspolitiske og infrastrukturpakker vil være positivt, sier Aga før han fortsetter:

- Først når man har fått fart på økonomien tror vi at vi vil se nye skatter og reguleringer av betydning, men vi tror økt forbruk og mer investeringer vil veie opp for det.

Kjetil Aga legger til at det er en klar fare for at vi vil se uroligheter i kjølvannet av valget og en disputt om valgresultatet, og at finansmarkedene vanligvis ikke liker uroligheter og usikkerhet.

Porteføljeposisjonering i november

På tross all usikkerhet som ligger til grunn, har porteføljeforvalterne i teamet til Aga fortsatt nøytralvektet aksjer totalt sett.

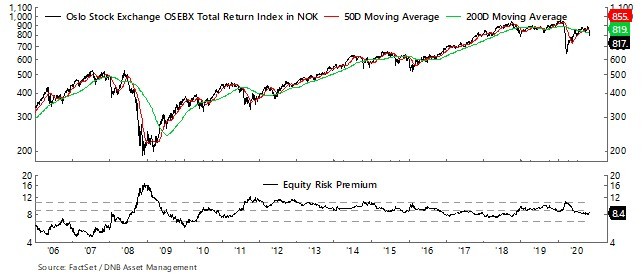

- Vi er overvektet norske aksjer. Norske aksjer har utviklet seg relativt svakt i forhold til globale aksjer helt siden slutten av 2018, og mindreavkastningen nærmer seg det vi så under finanskrisen, sier Aga før han fortsetter:

- I tillegg har den norske kronen svekket seg betydelig slik at differansen målt i NOK er enda større. Grønt skifte, lavere oljepris og pandemi er aller faktorer som er med på å forklare den svake utviklingen til norske aktiva, men vi tror mesteparten av disse effektene når er reflektert i markedskursene.

Han forklarer at den svake utviklingen gjør at risikopremien til aksjene på Oslo Børs er mer attraktiv enn andre markeder.

*Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.