Markedssyn:

Valutainvesteringer – en venn i nøden

– Halvparten av markedsoppgangen i år er grunnet svak krone, vi får mange spørsmål om det er lurt å valutasikre, sier forvalter.

Forvalterne av DNBs kombinasjonsfond er ute med nytt markedssyn for juni.

– Det er fortsatt vårstemning i aksjemarkedet, vi tror høsten kan by på mer ruskevær, sier Torje Gundersen.

Gundersen leder forvalterne av kombinasjonsfondene.

Valutarisiko – en venn i nøden

– Globale aksjer har steget med 10 prosent i lokal valuta, i norske kroner har globale aksjer oppnådd 20 prosent avkastning, en dobling, sier Gundersen.

Det gjør at forvalterne får mange spørsmål fra kundene om det er lurt å låse inn den svakere kronen gjennom å valutasikre fondene sine. Når kronen svekker seg så blir de utenlandske investeringene mer verdt i norske kroner.

– Det er verdt å merke seg at valutamarkedene er de mest effektive, det er ikke lett å identifisere feilprisinger, starter Gundersen.

Valutasikrer alltid renteplasseringer

Han forteller at de alltid valutasikrer renteinvesteringer til norske kroner.

– Hvis ikke vil valutarisikoen være den største driveren av risiko og avkastning, sier forvalteren.

Valuasikrer normalt ikke aksjeinvesteringer

– Vi valutasikrer ikke aksjeinvesteringer, historien har vist at en usikret portefølje som regel har lavere svingninger enn sikret portefølje. Årsaken til det er at kronen vanligvis svekker seg samtidig med uro i aksjemarkedet, sier Gundersen.

Dermed faller globale aksjer mindre målt i norske kroner enn i lokal valuta, kronen har med andre ord fungert som støtdemper i vanskelige aksjemarkeder.

Derfor er krona så svak

Utviklingen i et så sentralt marked som valutamarkedene kan beskrives som «alt henger sammen med alt», samtidig er kronen gjenstand for en tilbuds- og etterspørselsdynamikk som varierer over tid. Gundersen lister opp de punktene hans team mener er mest relevant for å forklare den svake krona.

– Det grønne skiftet gjør at interessen faller fra utenlandske investorer til å investere i norsk olje og gass, begynner han.

Den norske lønns- og prisveksten har vært høyere enn hos våre handelspartnere, uten at produktivitetsveksten har vært høyere.

– I teori og praksis skal det resultere i svakere krone, sier Gundersen.

Høyere inflasjonsmål og høyere rente i Norge

Tidligere har det vært slik at Norge har hatt høyere inflasjonsmål og en betydelig høyere rentedifferanse mellom Norge og utlandet.

– Det gjorde det attraktivt for utenlandske investorer å plassere i pengene i norske kroner. Slik er det ikke lenger, sier Gundersen.

I tillegg er det en endring å spore hos norske investorer.

– Det er større sparing internasjonalt uten valutasikring, blant annet har pensjonskassene begynt å redusere valutasikringen, sier forvalteren.

Enorme ekstrainntekter plasseres i utlandet

Norge har hatt svært store inntekter i en periode fra ekstreme gasspriser i Europa. Inntektene er ofte priset i dollar eller euro, men det er et visst tidsetterslep mellom prisene som kommer i markedene, til inntektene kommer til den norske stat, som deretter veksler til internasjonal valuta for kjøp på vegne av oljefondet.

– Det er mange gode grunner til at den norske krona har svekket seg, samtidig tror vi at verdien av den norske krona er for lav. Men, med lavkonjunktur internasjonalt i horisonten er det mindre grunn til at kronen skal styrke seg det neste halve året, sier Gundersen.

De har sagt «ja takk, begge deler» og sikrer en mindre del av aksjeporteføljen. Det betyr at de har fem prosentpoeng høyere norske kroner-eksponering enn normalt og syv prosentpoeng lavere eksponering mot dollar enn normalt, tre prosentpoeng lavere enn euro. De har også økt eksponering mot andre valuta med fem prosentpoeng.

Ingen endringer i markedssynet

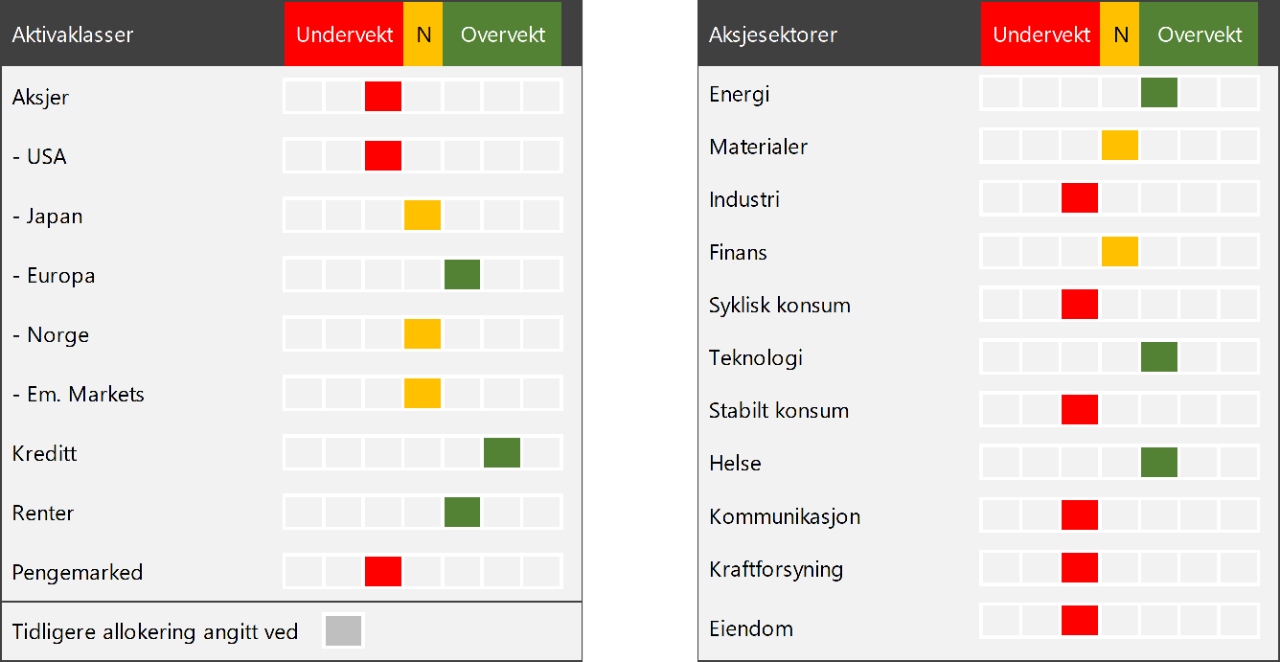

– Vi gjør ingen endringer i markedssynet i juni, vi holder fortsatt litt mindre aksjer enn normalt og litt mer høyrenteobligasjoner, sier Gundersen.

Teamet er fortsatt mest positiv til energi, teknologi og helseaksjer globalt, som er finansiert med undervekt i industri, konsum, kommunikasjon, kraftforsyning og eiendom.

– Vi mener at rentene begynner å bite, styringsrentene har blitt hevet raskt og mye i kampen mot prisveksten, og det tar tid før rentehevingene kjøler ned økonomien, effekten vil merkes hardere utover høsten for både husholdninger og bedrifter, sier forvalteren.

Sparingen under koronapandemien er snart blitt brukt opp, det gjør at husholdningene blir mer forsiktige med pengebruken.

– Privat konsum blir svakere framover, og høy kostnadsinflasjon og rentekostnader demper investeringslysten, sier Gundersen.

I tillegg har gjenåpningen i Kina hittil gitt mindre positiv effekt enn det vi håpet på forhånd, noe som gjenspeiles i lavere råvarepriser.

– Dersom prognosene slår til, vil det være den mest varslede resesjonen i amerikansk historie, dersom det går som forventet bør det være reflektert i dagens kurser. Hvis den blir svakere enn ventet, da er nedsiden større, sier Gundersen.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.