Markedssyn:

- Vi sitter stille i båten

- Selv om inflasjonsvinden tiltar, sitter vi stille i båten, sier forvalter Glenn Sørensen.

DNBs forvaltere av kombinasjonsfond setter en fot i bakken for å vurdere markedene slik de er ved inngangen til november.

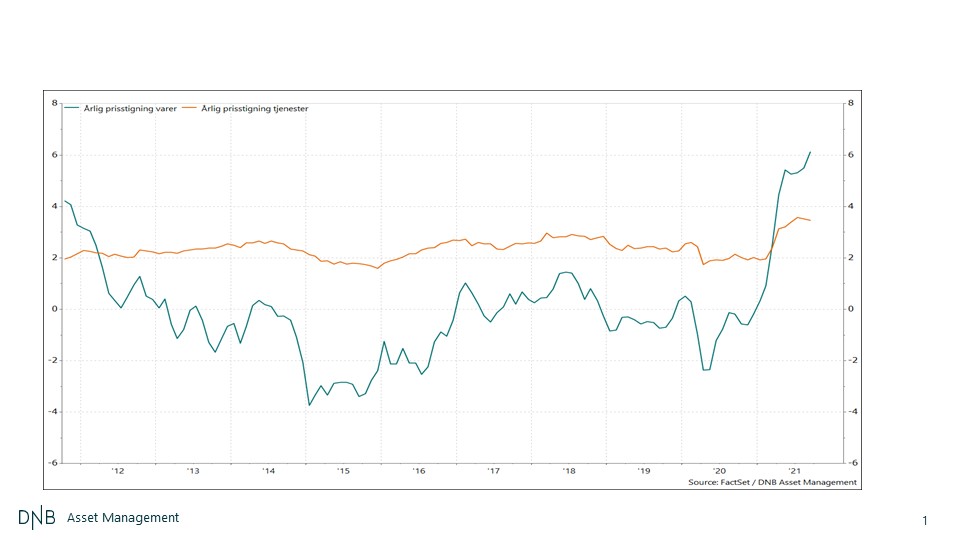

- Det er omfattende fokus på prisstigningen, og kjerneinflasjonen i USA har på kort tid steget til en årlig vekst på nesten fire prosent, starter porteføljeforvalter Glenn Sørensen.

Han er en del av teamet som forvalter DNBs kombinasjonsfond.

- Frykten er at denne er mer vedvarende enn det sentralbankene og store deler av markedet forventer, fortsetter Sørensen.

Han forteller at påfølgende rentehevinger for å styre inflasjonen er et sannsynlig scenario hvis prisstigningen biter seg fast på et høyt nivå.

- Dette scenarioet vil påvirke aksjemarkedet negativt, sier Sørensen.

Kina, flaskehalser og meget høye råvare- og energipriser

Han forteller at det er et annet utfordrende bakteppe.

- Høy verdsettelse, meget høye råvare- og energipriser, flaskehalser i produksjons- og distribusjonskjedene samt et Kina som kanskje har sluppet opp noe på vekstpedalen, gir nok av elementer som taler for et utfordrende aksjemarked, sier Sørensen.

Han peker på at på den andre siden viser selskapene motstandsdyktighet og leverer jevnt over gode regnskapstall.

- Omtrent halvparten av S&P500-indeksen har rapportert tredjekvartalstall, og disse tallene overrasker positivt, særlig på bunnlinjen, sier Sørensen.

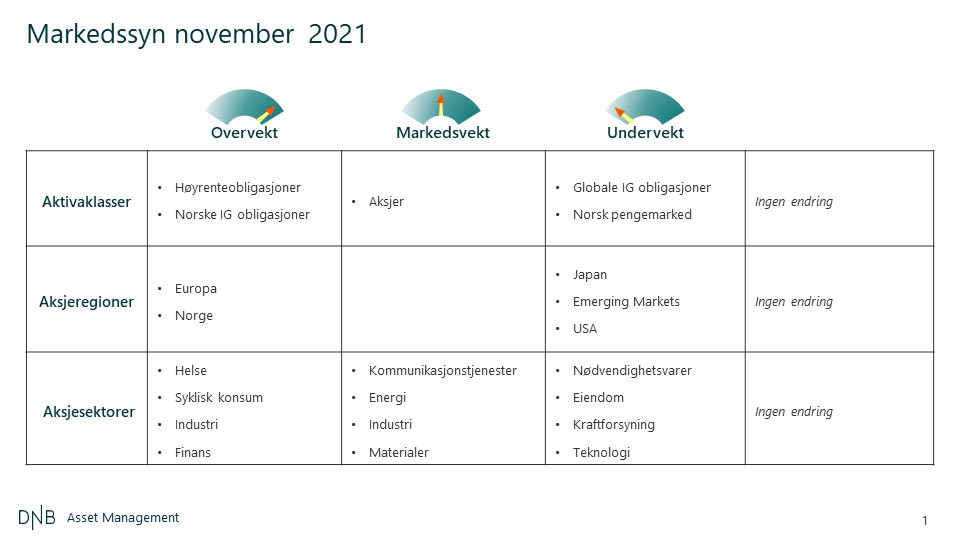

- Vi beholder nøytralvekt aksjer i porteføljene og gjør ingen endringer med tanke på sektor og region samt opprettholder undervekt globale renter, fortsetter han.

Inflasjonsspørsmålet

Det kom en kraftig prisstigning i kjølvannet av pandemien.

- Det store spørsmålet er om dette bare er midlertidig og dermed støy i dataseriene, eller om vi nå går inn i en periode med høyere inflasjon. Det er det for tidlig å gi et eksakt svar på. Det finnes gode argumenter for begge alternativene, forteller Sørensen.

Han peker på at det er på varesiden vi ser utfordringer fordi etterspørselen etter varer steg kraftig under pandemien, samtidig som smittevernsrestriksjoner gjorde produksjon og transport utfordrende. Det er fortsatt kapasitetsutfordringer i viktige havner, som fører til lange leveringstider.

Sørensen: - Økonomien er fastlåst i feil gir

Han peker på at resultatet er økte priser og at det er grunn til å tro at disse forstyrrelsen er midlertidige og vil normaliseres etter hvert som effektene av pandemien avtar.

- Skal den økte prisstigningen få en mer varig karakter, må vi også se spor av den i lønnsveksten. Ser vi på de siste lønnsveksttallene, har de ikke økt vesentlig, forteller han.

Han snakker derimot om at arbeidsstyrken har blitt mindre siden eldre arbeidstakere ser ut til å bruke muligheten til å pensjonere seg tidligere.

- Vi mener det er viktig å følge lønn- og prisstigningstallene, fordi vi kan være i en brytningstid, forteller Sørensen.

Økonomien er fastlåst i feil gir

Lav sannsynlighet for stagflasjon

Sørensen diskuterer om vi ser tegn til stagflasjon. Altså at lav veksttakt i økonomien samtidig med høy prisvekst.

- Flere peker på likheter med 70-tallet som var sist gang man opplevde en situasjon med sammenfallende kraftig prisstigning, fall i BNP-vekst og stigende arbeidsløshet, sier Sørensen.

Han peker på at dette normalt sett er et klima hvor det er vanskelig for aksjemarkedet.

- De langsiktige inflasjonsforventningene har økt. Penge- og finanspolitikken er klart ekspansiv og det er en risiko for at vi fortsatt vil oppleve mangel på komponenter og flaskehalser, sier Sørensen.

Verden er ikke like sårbar for energiprissjokk

Det er riktignok flere ulikheter også.

- På 1960-tallet var det både lav rente og lav arbeidsledighet, vi hadde ikke like stramt arbeidsmarked før pandemien, starter Sørensen.

Han nevner også at global handel er på et helt annet nivå i dag enn for 50 år siden.

- Verden er heller ikke like sårbar for energiprissjokk av typen vi så på den tiden. Vi tror ikke at vi får en reprise av tilstanden på 1970-tallet, og legger derfor ikke et stagflasjonsscenario til grunn, sier Sørensen.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.