Pensjonssparing

Selvstendig næringsdrivende? Slik kan du spare til din pensjon

Som selvstendig næringsdrivende kan du spare inntil 7 prosent av lønnen din og få flere tusen kroner i skattefradrag. Se hva dette kan bety for deg.

For å kunne utgiftsføre beløpet for inntektsåret 2025 må du kjøpe denne pensjonssparingen innen 31. mars 2026. Les mer om pensjon for selvstendig næringsdrivende.

– Dette er en pensjonssparing som blir mer lønnsom jo mer du tjener. Dette er fordi du får et skattefradrag på det beløpet du sparer som er lik marginalskatten, sier Stian Revheim, DNBs pensjonsekspert.

Marginalskatt er skattesatsen du får på den neste kronen du tjener, eller den neste kronen i redusert inntekt. I Norge avhenger personskattesatsen av hvor mye du tjener med en trinnskattemodell.

Så mye skattereduksjon kan du få

– Er du godt etablert og har gode og stabile inntekter er pensjonssparing for selvstendig næringsdrivende absolutt noe å vurdere, forteller Revheim.

Her ser du eksempler ut fra hvor mye du tjener, hvor mye du kan få i skattefradrag og hva du reelt sett betaler for sparingen:

Bruttoinntekt |

Marginalskatt |

Innskudd |

Skattefradrag |

Reell kostnad |

Sparing via folketrygden justert etter innskudd |

750.000 |

46,6 % |

52.500 |

24.465 |

28.035 |

126.247 |

900.000 |

46,6 % |

63.000 |

29.358 |

33.642 |

151.497 |

1.000.000 |

49,6 % |

70.000 |

34.720 |

35.280 |

159.381 |

1.300.000 |

49,6 % |

91.000 |

45.136 |

45.864 |

159.381 |

1.488.336 |

50,6 % |

104.184 |

52.717 |

51.467 |

159.381 |

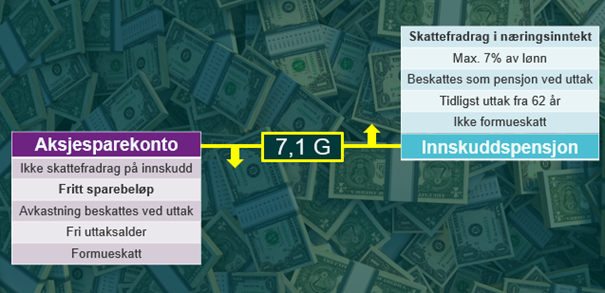

Hvem passer denne pensjonssparingen for?

Pensjonssparing for selvstendig næringsdrivende passer best for dem som har en lønn på 7,1 G eller høyere, dvs. 924.136 kroner eller høyere.

– Med en lønn over 924.136 kroner får du full uttelling både i folketrygden og via denne spareordningen. I folketrygden spares nemlig 18,1 prosent av lønnen din opp til 7,1 G uten at du trenger å gjøre noe som helst, sier Revheim.

Har du lønn under 7,1 G og sparer i dette spareproduktet vil du redusere lønnsgrunnlaget folketrygden benytter, og på den måten oppleve å få lavere pensjonsopptjening derfra.

– Her kan IPS (Individuell Pensjonssparing) være et godt alternativ, ettersom denne pensjonssparingen gir et fradrag i alminnelig inntekt, uten å redusere grunnlaget for oppsparingen i folketrygden. Les mer om IPS her.

– Ligger lønnen din under 6G (780.960 kr) vil du med Pensjonssparing for selvstendig næringsdrivende i tillegg redusere grunnlaget for beregning av eventuelle uføreytelser dersom du blir arbeidsufør. Pensjonssparebehovet er ikke borte, men for deg passer det bedre med andre spareprodukter som for eksempel fond. Les mer om pensjonssparing her.

Det anbefales å kjøpe pensjon for selvstendig næringsdrivende dersom du har:

- Høy inntekt (over 7,1 G)

- Generelt sett god økonomi

Vurder om du skal kjøpe pensjon for selvstendig næringsdrivende dersom du har:

- Inntekt mellom 6G og 7,1 G

- Stram økonomi og liten egenkapital

- Store investeringsbehov i næringen eller privat i nær fremtid

Se på andre løsninger for pensjonssparing dersom du har:

- Inntekt under 6G

- Trenger en fleksibel løsning for inn- og utbetaling

Fakta om pensjon for selvstendig næringsdrivende:

- Selvstendig næringsdrivende / personer med enkeltpersonforetak kan innbetale og fradragsføre inntil 7 prosent av beregnet personinntekt fra næringsvirksomheten inntil 12G hvert år

- I tillegg vil risikopremie og kostnader fradragsføres

- For å kunne utgiftsføre beløpet for inntektsåret 2025 må du kjøpe denne pensjonssparingen innen 31. mars 2026

- Ingen skatt på den løpende avkastningen før man tar ut pensjonen

- Blir du ufør slipper du å betale de månedlige innskuddene

- Restkapital ved død arves av dine etterlatte

- Ingen formuesskatt på saldoen (pensjonskapitalen)

- Når pensjonen kommer til utbetaling, vil utbetalingen i sin helhet bli beskattet som pensjonsinntekt

- Pensjonen kan tidligst utbetales fra fylte 62 år og minimum fram til fylte 77 år

1 G = 130.160 kroner i 2025.

Stortinget har bestemt at alle arbeidstakere fra 1. juli 2022 skal ha innskudd for all lønn inntil 12 G. Det betyr pensjon fra første krone. For selvstendig næringsdrivende gjelder tilsvarende endring fra 1. januar 2023.

Les mer om pensjon for selvstendig næringsdrivende her

Merk: Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Har du spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning aldri er noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved kjøp, vedlikehold og salg. Avkastningen kan også bli negativ.