AI på børs – fra frykt for boble til frykt for disrupsjon

På under seks måneder har vi gått fra boblefrykt til frykt for disrupsjon i markedet. Hva er det som skjer?

Hei, Marius fra DNB Wealth Managment og Utbyttepodden her. De siste årene har jeg brukt stadig mer tid på å forsøke å forstå AI-utviklingen og hvor den tar både markedet og samfunnet vårt.

Sammen med forvalterne fra DNB Disruptive Opportunities og de andre sektorspesialistene våre har jeg møtt alt fra startups i Moss til Nvidia i Silicon Valley.

Vi har pratet med humanoide roboter og kjørt selvkjørende biler på både motorvei og i travle gater. Det har vært flere klyp-meg-i-armen øyeblikk. Det som var science fiction da vi vokste opp, har blitt til virkelighet.

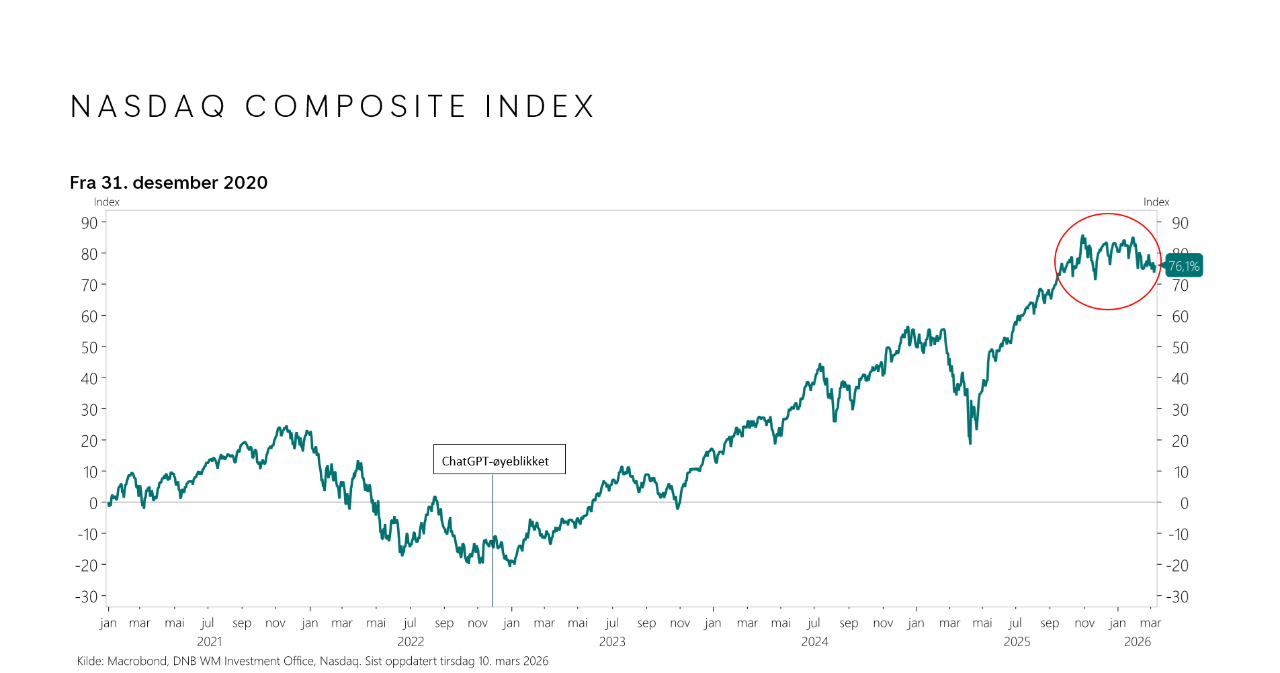

De siste seks månedene har det skjedd ekstremt mye på AI-fronten. I aksjemarkedet har investorene vært begeistret den ene dagen, for så å bli grepet av frykt den neste dagen. Siden midten av september har teknologiindeksen Nasdaq konsolidert.

Det har skjedd så mye, så fort

Vi er i en situasjon hvor AI-teknologien tilsynelatende gjør enorme fremskritt. Samtidig har vi på under seks måneder gått fra boblefrykt til disrupsjonsfrykt i aksjemarkedet.

I aksjemarkedet ser vi fremover, men akkurat nå har det skjedd så mye, så fort, at jeg følte behov for å oppsummere hva som strengt tatt er viktig, både for marked, teknologi, geopolitikk og samfunn.

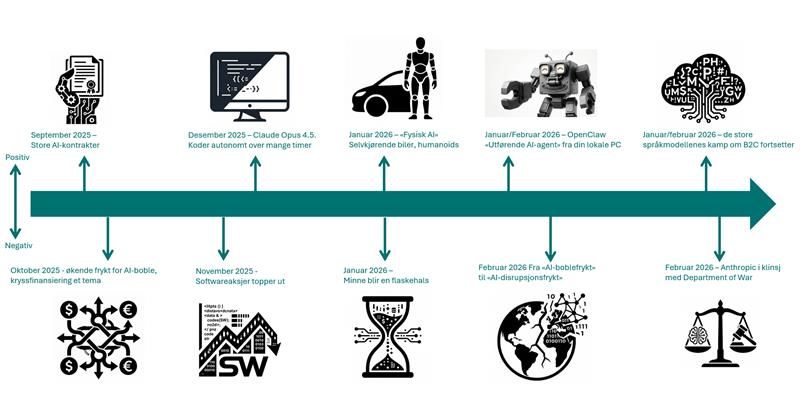

September 2025. Vi besøker San Francisco og Silicon Valley. Det koker på verdens fremste AI-scene. Samtidig begynner enorme kontrakter å bli annonsert. Startskuddet går når Oracle og Open AI annonserer en avtale til 300 milliarder dollar. Software vs. hardware er allerede en snakkis i markedet.

Oktober 2025. Frykten for AI-boble tiltar utover høsten, i skjønn forening med nye kontraktsinngåelser. En Bloomberg-skisse blir selve symbolet på kryssinvesteringer – hvordan AI-aktørene investerer og inngår avtaler med hverandre.

November 2025. Den amerikanske software-indeksen begynner å falle etter en periode med konsolidering. De store teknologigigantene, Magnificent 7, holder koken.

Desember 2025. Rundt juletider skaper Anthropic stor entusiasme i teknologibransjen med Claude Opus 4.5. Tidligere AI-skeptikere snur i synet på hvor bra langt teknologien har kommet. Dette gir medvind for AI-aksjene. NB! Nyeste versjon av Claude (4.6 fra februar) skal visstnok kunne kode 15–18 timer autonomt.

Januar 2026. Vi besøker verdens største teknologimesse «CES» i Las Vegas. Fysisk AI – selvkjørende biler, humanoids og AR-briller, dominerer messegulvet. «Edge AI» er det store buzz-ordet (AI-teknologi som kjører direkte i bilen/humanoiden/brillen uten å måtte opp i skyen).

Omtrent samtidig blir det stadig tydeligere at minne er i ferd med å bli en stor teknologi-flaskehals. Minneprodusenter som SK Hynix og Samsung stiger raskt på børs og i slutten av januar advarer de to om at tilbudssiden vil kunne være begrenset til inn i 2027.

Nedturen for software-aksjene akselererer. Microsoft er blant de gigatech-selskapene som trykkes ned på børsen. Store private equity-selskaper med software-eksponering sendes ned på børs.

Februar 2026. Østerrikeren Peter Steinberger og hans «OpenClaw» blir selve symbolet på hvordan AI-agenter kan gjøre utførende arbeid fra din lokale PC. Til tross for sikkerhetsutfordringer, får markedet igjen bevis på hvor fort teknologiutviklingen går.

Samtidig fortsetter kampen om å bli den foretrukne språkmodellen i B2C-markedet. ChatGPT fra Open AI leder an i antall brukere, mens Gemini fra Google kan vise til størst vekst i betalende brukere.

23. februar 2026. En analyse fra selskapet Citrini, med overskriften «The 2028 Global Intelligence Crisis», skisserer et scenario i form av et brev fra fremtiden der AI-utviklingen stadig disrupterer nye bransjer, med stort bortfall av kontorjobber og kraftige økonomiske ringvirkninger.

Scenarioet med bortfall av jobber er ikke nytt. Min kollega, forvalter Audun W. Iversen, presenterte dette for Utbytte-poddens lyttere allerede ved inngangen til sommeren 2025.

Likevel griper frykten denne gangen investorene og software-indeksen setter en ny bunn for året. For første gang på mange år prises denne indeksen lavere enn en tilsvarende aksjeindeks med selskaper som lager og selger dagligvarer (consumer staples).

Slutten av februar 2026. Anthropic i åpen konflikt med Department of War i USA, som de leverer AI-tjenester til. CEO Dario Amodei svarer med et åpent brev der han forklarer hvorfor de ikke kan medvirke til innenlands masseovervåking og autonome våpensystemer. Konflikten fokuserer på noe helt grunnleggende som treffer oss alle: Hvem bestemmer hvordan AI skal brukes?

Anthropic stemples som «verdikjederisiko» og Trump beordrer føderale etater til å slutte å bruke Anthropics produkter i løpet av seks måneder. Open AI kommer inn i varmen med ny kontrakt hos Department of War.

Hva nå?

Jeg liker å tenke på energi og teknologi som de to viktigste driverne i markedet. Vi er avhengige av å skru på lyset for at det skal kunne skje noe. På toppen av det økende energibehovet kommer elektrifiseringstrenden og datasenterveksten. Teknologiutviklingen på sin side, er det som driver innovasjon. Det skaper endring og vekst.

Vi vet ikke hvilken vei markedet tar i det korte bildet. Akkurat nå peker pendelen i favør av energi, men dette svinger over tid. Jeg tror man gjør lurt i ha teknologieksponering og jeg tror det kan være farlig å undervurdere USA – i hvert fall for den langsiktige investor.

Har du hengt med helt hit bør du også lese siste avsnitt. Det er skrevet av min kollega Leo Rundgren Olsen som er analytiker i DNB Disruptive Opportunities.

Verdens beste forretningsmodell er utfordret

Software-selskaper bygget på SaaS-modellen (programvare som en tjeneste) har lenge vært blant de mest attraktive forretningsmodellene i moderne økonomi. Kombinasjonen av svært høye bruttomarginer (ofte over 80 %), sterk topplinjevekst og gjentakende forutsigbare inntekter har gitt dem en premium prising som reflekterer noe nær en evigvarende annuitet.

Men hva skjer når kontantstrømmen investorene trodde skulle komme om 5–10 år, plutselig ikke lenger fremstår like sikker?

Markedet har begynt å bevege seg fra å diskutere «når» kontantstrømmen vil materialisere seg, til å stille spørsmål ved «om» den i det hele tatt vil eksistere i samme form om fem år. Usikkerheten rundt hvordan AI-agenter og nye programvarearkitekturer vil påvirke SaaS-modellen gjør at investorer nå krever en enorm sikkerhetsmargin for å allokere kapital til disse selskapene. Det er også derfor sterke 4. kvartalstall i økende grad overskygges. Markedet priser ikke fortiden, det er fremoverskuende.

Historisk har de beste asymmetriske investeringsmulighetene sjelden oppstått der alle er enige. De oppstår der utfallet er uklart, og der få tør å ta risiko. Når markedet begynner å prise inn et dommedagsscenario for en hel sektor, kan det også legge grunnlaget for nye, disruptive muligheter.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.