Private credit er foreløpig begrenset i omfang

Private credit har fått betydelig oppmerksomhet i finansmediene den siste tiden.

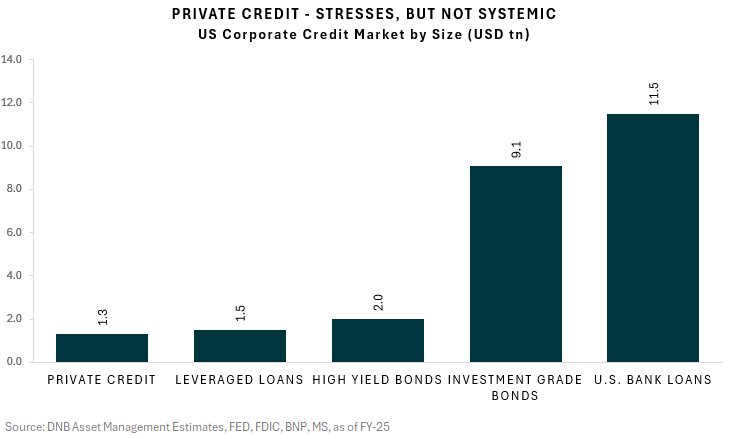

Selv om markedet for «private credit» har vokst siden den globale finanskrisen, er det fortsatt relativt beskjedent i omfang og utgjør om lag fem prosent av det samlede amerikanske markedet for selskapskreditt.

Størstedelen av eksponeringen mot private credit holdes av institusjonelle investorer som pensjonsfond, statlige investeringsfond og stiftelser, som typisk opererer med liten eller ingen finansiell giring. Videre er aktivaklassen kjennetegnet av langsiktig, bundet kapital gjennom drawdown-baserte fondsstrukturer, supplert av såkalte Business Development Companies (BDC-er), som benytter mekanismer for begrensning av uttak og innløsning. Disse strukturelle egenskapene reduserer i betydelig grad risikoen for likviditetsmismatch, og demper dermed sannsynligheten for «bank-run»-lignende dynamikk og behovet for tvungne aktivasalg.

Til tross for veksten i private credit og den tilhørende økningen i finansiell giring og gjensidig sammenkobling, innebærer ikke størrelse isolert sett, etter vår vurdering, systemrisiko.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for framtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.