Fond og sparing:

Dette skjer når du blander rentefond inn i sparingen

– Det er en fordel å eie ulike former for verdipapirer, sier spareekspert Behnaz Ganji.

De siste årene har vært begivenhetsrike, men det er normen i markedene. Det skjer mye hele tiden, og det er fornuftig å ikke være for skråsikker. Markedet tar ikke hensyn til dine behov. Det ansvaret må du ta selv.

– En av endringene er at rentene har kommet betydelig opp fra den unormalt lange perioden med nullrenter på 2010-tallet, sier spareekspert Behnaz Ganji.

Det gjør at du kan kombinere rentesparing og aksjesparing i en portefølje, og fortsatt ha muligheten til å oppnå god avkastning.

– Viktigere er det riktignok at rentefond kan virke som en støtdemper for sparingen din i perioder hvor du trenger det mest, slik som under markedsuro, sier Ganji.

Framtiden er alltid ukjent

– Det finnes flere eksempler i historien hvor det har lønt seg å spare rentefond. Ventetiden kan være lang i aksjemarkedet, men det er verdt å huske på at selv i under lange ventetider er det ofte avkastning å hente for dem som sparer jevnlig, sier Ganji.

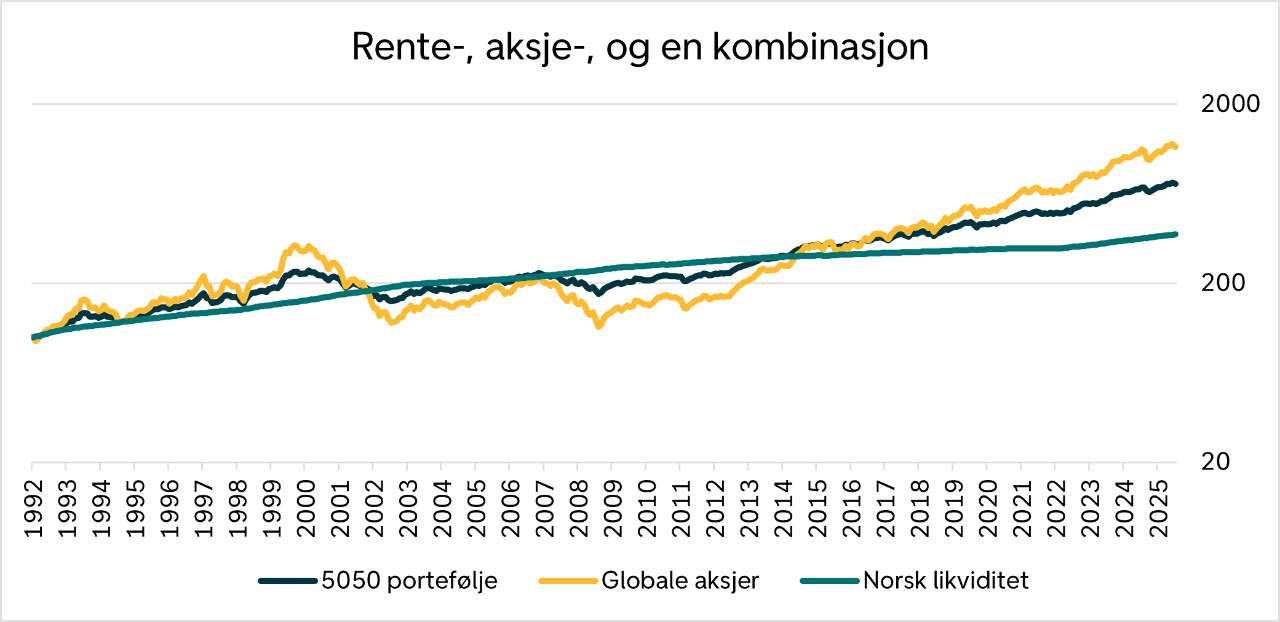

En jevnere avkastning

Det er verdt å merke seg at grafikken er basert på fond og ikke indekser. Dette er altså virkelig avkastning etter at løpende kostnader er fratrukket. Like viktig er det å tenke over at skatt ikke er tatt hensyn til.

– Du ser helt klart det tapte tiåret på starten av 2000-tallet. Da lønte det seg helt klart å være investert i renter, men du ser også at dersom du fordelte pengene likt mellom globale aksjer og renter, så ville du jevnet ut både de høyeste toppene og de dypeste dalene. Altså en god mellomting, sier Ganji.

En slik kombinasjon av fond gir deg en jevnere avkastning, noe som gjør det enklere å stå i sparingen.

– Dersom du kjenner deg selv så godt at du vet du blir skremt ved markedsuro, kan det være bedre å velge litt lavere risiko i et kombinasjonsfond. Det er fordi det å kjøpe og selge på ugunstige tidspunkter gjør at du taper mye av avkastningspotensialet.

Et kombinasjonsfond kombinerer nettopp rentefond og aksjefond i en pakke. Det «skjuler» noen av svingningene i de underliggende markedene for deg, og gjør det enklere for å deg å stå i sparingen.

– Dette er diversifisering i praksis. Når noe stiger og noe annet faller i verdi, så kan disse bevegelsene utligne hverandre, sier Ganji.

Det blir kalt den eneste gratis lunsjen i finansmarkedene. Det vil si, helt gratis er det ikke. Som du ser av grafikken har 100 kroner investert på starten av 1990-tallet steget til 1.160 kroner i aksjefond, mens kombinasjonen renter og aksjer steg til 720 kroner, samtidig ville du hatt halvparten av svingningene i et aksjefond.

– Er du villig til å bytte bort noe av den forventede framtidige gevinsten mot mer stabil utvikling her og nå, spør Ganji.

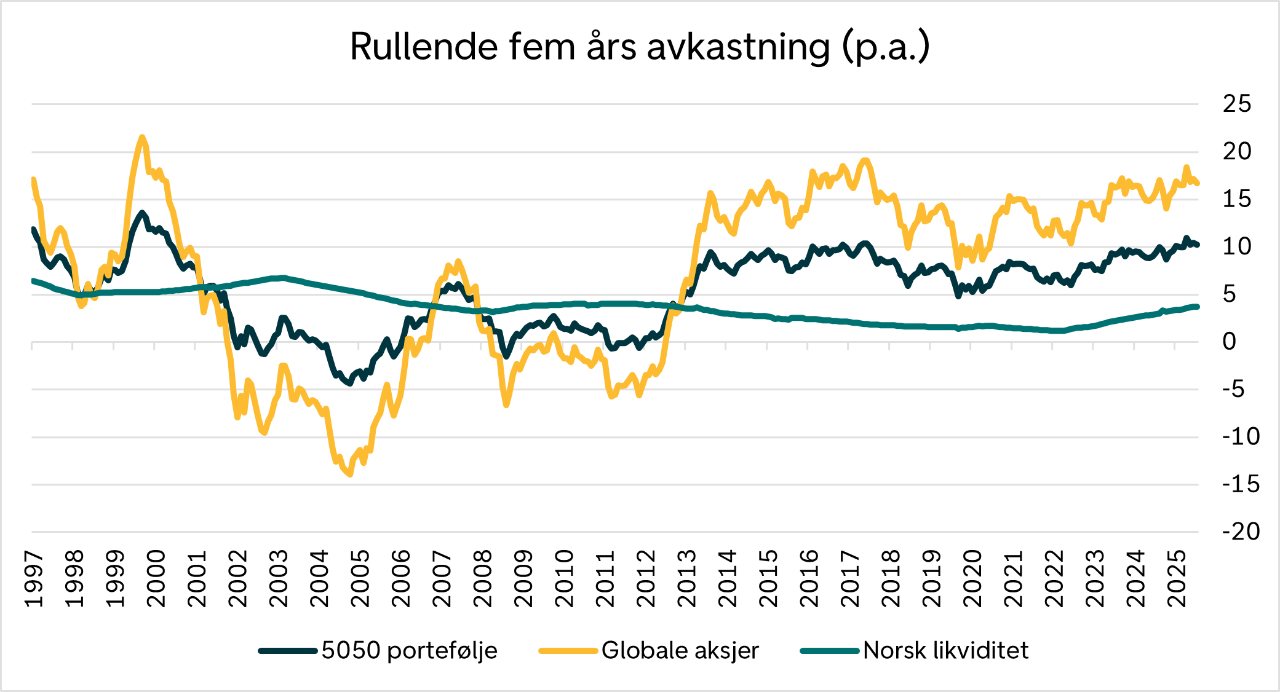

Rullende avkastning

I grafikken nedenfor ser du fem års avkastning i de tre fondene. Da ser du på nytt det tapte tiåret i globale aksjer. Merk at hvert punkt må tenkes på som hvilken avkastning du hadde fått dersom du investerte fem år tidligere. Altså avkastningen på 2025 er beregnet ut fra at du investerte i 2020.

Dotcom-boblen som sprakk

– Du ser at en portefølje med halvparten i aksjer og halvparten i likviditetsfond går sjeldnere under null i avkastning over en femårsperiode enn rene aksjer. Samtidig får du med deg god avkastning fra aksjer, sier Ganji.

Av de omtrent 340 periodene var aksjefondene under null omtrent 30 prosent av gangene, mens drøyt 12 prosent av periodene gikk 50–50 porteføljen i minus over fem år.

– Starten på 2000-tallet var en krevende periode i aksjemarkedet, og årsaken ser du i starten på den gule grafen. Det var rett og slett dotcom-boblen som sprakk og utløste et tapt tiår i aksjemarkedet. Det kan selvsagt skje igjen, men aksjemarkedet er ikke priset i nærheten av de samme nivåene som da, sier Ganji.

Gode grunner til å mikse inn renter

– Aksjefond er veldig bra for langsiktig sparing, for eksempel til pensjon, men ikke alle bør investere utelukkende i aksjefond. Jeg tenker det er naturlig å mikse inn rentefond for eksempel dersom du ønsker lavere verdisvingninger, har en mellomlang sparehorisont, er usikker på når du trenger pengene, ønsker diversifiseringseffekten, gi bufferen litt avkastningsmulighet eller rett og slett vet med deg selv at du ofte lar deg påvirke av markedsuro, sier Ganji.

Det er verdt å merke seg at du ikke kan investere i rentefond eller kombinasjonsfond gjennom aksjesparekontoen. Du kan derimot investere i dette i en ordinær fondskonto eller en investeringskonto.

Utsette gevinstbeskatningen

– For de aller fleste er det enklest å velge et kombinasjonsfond. Da velger du hvilken andel du vil ha i aksjer, så setter vi sammen en fornuftig portefølje for deg, sier Ganji.

Det er selvsagt mulig å velge en samling fond selv, men det krever mer vedlikehold fra din side.

– Hvis du ønsker å bytte mellom aksjefond og rentefond, kan det være verdt å vurdere investeringskonto. Her kan du ha begge deler og du kan flytte mellom disse fondene uten å måtte betale gevinstskatten tidligere enn nødvendig, sier Ganji.

Grunnen til at det er gunstig å utsette gevinstbeskatningen er at du kan få rentesrente på den utsatte skattefordelen.

– Du vil ikke revolusjonere porteføljen ved å legge til rentefond, men med en utsatt skattefordel og bedre spredning på ulike inntektsformer, vil den kunne bli mer robust og kanskje fungere bedre for deg, avslutter Ganji.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.