Egen pensjonskonto:

Pensjonsprofilene gjør jobben

Pensjonssparing er viktig å få riktig, DNBs pensjonsprofiler gjør jobben så enkelt som mulig.

Med Trumps inntog i Det hvite hus igjen har flere spurt seg om man har for mye plassert i amerikanske aksjer og begynt å se etter alternativer for å sette sammen en bredere portefølje.

– Vi tilbyr ferdigpakker av fond som er satt sammen for gjennomsnittsnordmannen, sier pensjonsekspert Stian Revheim.

I innskuddspensjonen heter dette pensjonsprofiler, mens utenfor pensjon kan du investere i fondsseriene DNB Spare og DNB Aktiv. Det at de er satt sammen for å passe for norske sparere betyr blant annet at de har høyere andel investert i Norge, og de sørger for å inkludere vekstmarkedene.

Det er enkelt å endre pensjonssparingen

Teknologi gjør hverdagen vår enklere: Du kan enkelt endre pensjonssparingen med få tastetrykk i appen Spare. Med egen pensjonskonto får du frihet til å velge, da blir det også viktigere å forstå hva du allerede har.

– Pensjon er langsiktig sparing. Jeg anbefaler alle til å følge med på sparingen, sier Revheim.

DNBs pensjonsprofiler passer de fleste

Med egen pensjonskonto kan du velge mellom en rekke ulike investeringsprofiler for pensjonssparingen din. Du har også tilgang til et bredt utvalg fond, deriblant mange indeksfond. For det store laget av befolkningen vil en pensjonsprofil være det riktige valget. DNB setter da sammen sparingen på en langsiktig og fornuftig måte.

– Vi har laget pensjonsprofilene slik at de skal passe de aller fleste, og vi gir kundene valg over de viktigste beslutningene, sier Revheim.

Du kan velge mellom Pensjonsprofil Aktiv, Pensjonprofil Indeks og Pensjonsprofil Grønt Skifte, avhengig av dine ønsker.

To viktige valg

DNBs pensjonsprofiler er fond med en sammensetning av aksjer og rentepapirer, og finnes både innenfor selvvalgt pensjonskonto og arbeidsgiverbetalt løsning. Egenskapene er helt like, forskjellen er hvem som betaler for forvaltningen.

– De viktigste valgene du tar er aksjeandel og nedtrappingen av aksjer, sier Revheim.

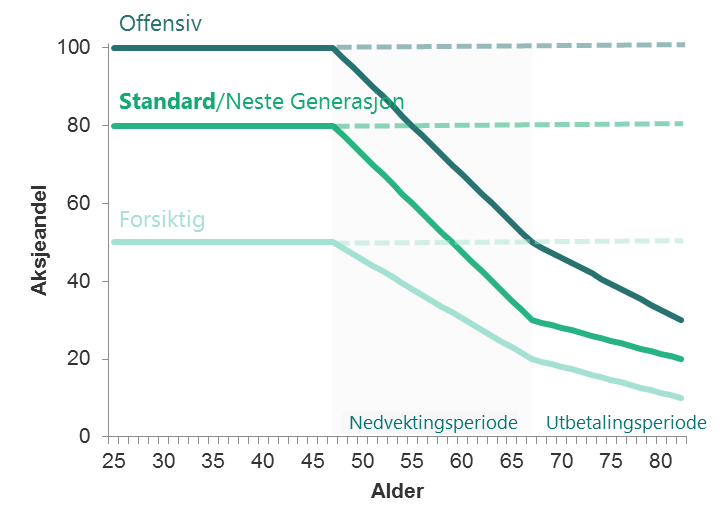

Aksjeandel

Valg av aksjeandelen er et av de viktigste valgene man gjør. For eksempel ble det i 2016 bestemt at Statens Pensjonsfond Utland (populært kalt oljefondet) skulle øke aksjeandelen fra 60 til 70 prosent.

– Argumentene for høy aksjeandel er at aksjer har høyere forventet avkastning, samtidig er risikoen høyere. Alle som har lang tid igjen til pensjonsalderen har normalt sett mulighet til å ta på seg aksjerisiko, sier Revheim.

Han forklarer at aksjeandelen i standardprofilen derfor ble økt til 80 prosent for nye kunder i 2016, kunder som har etablert seg før dette må selv endre aksjeandel.

Dette er sparing som passer for de aller fleste

Viktig å ta kloke valg

– Det er viktig å huske på at disse pengene vil være svært viktig for din pensjon, derfor er det viktig å ta kloke valg. Jeg ville for eksempel ikke plassert alt i ett bransjefond, sier Revheim.

Han forklarer at profilene sprer risikoen ved å ha sju av ti aksjekroner i globale aksjer, to av ti i norske aksjer og siste tiendedel i vekstmarkeder. Rentedelen er også spredt på ulike segmenter av rentemarkedet.

– Pensjonsprofilene har innebygget sikkerhetsmekanismer som rebalansering og nedvekting. Dette er sparing som passer for de aller fleste, og som gjør at man kan holde ut selv 50 år fram i tid, forteller Revheim.

Nedtrapping av aksjeandel

Et like viktig valg er når aksjeandelen skal senkes. Revheim forklarer hvorfor dette er viktig:

– Tenk om aksjemarkedet faller rett før du går av med pensjon, det vil være uheldig og ugunstig. Derfor trappes aksjeandelen gradvis ned, sier han.

Mange vil få en pensjonsknekk på utbetalingene ved 77 år

Nedtrappingen begynner ved 47 år

Han peker på at under finanskrisen falt aksjene med 40 prosent, og de som nærmer seg pensjonstilværelsen har ikke alltid tid til å vente i flere år på at aksjene skal ta igjen det tapte. Nedtrappingen begynner som standard ved 47 år, men også dette kan endres på.

– Du kan velge om nedtrappingen skal starte ved 42 år eller utsette den helt til du er 57 år. Du kan også velge å ikke ha nedtrapping av aksjeandelen, forklarer Revheim.

Revheim forklarer at det kan være forskjellige ønsker når vi ønsker å gå av med pensjon, og dermed vil en individuell tilpasning være det beste.

Pensjonsprofilenes kostnader

Når du er inne i en arbeidsgiverbetalt løsning, betaler bedriften kostnadene til fondet. Disse kostnadene blir avtalt mellom din arbeidsgiver og DNB.

– Vi tror mange fortsatt ønsker å bli i en pensjonsprofil, og denne får du til best pris via arbeidsgiverløsningen, forklarer Revheim.

For viktig til å glemme

– Den gode nyheten er at pensjonsbransjen antar at aksjer kan gi 6,25 prosent avkastning per år. De siste ti årene har realisert avkastning vært mer enn det dobbelte av dette, forklarer Revheim før han fortsetter:

– Illustrasjonen viser hvorfor det er viktig å velge riktig og være bevisst på de valgene du tar. Pensjon er for viktig til å glemme, sier han.

Han forklarer at med lovens minstesats for pensjon og en forsiktig andel i aksjer, vil kunne gi halv pensjon i forhold til lønn, mens høy aksjeandel og en god pensjon kan gi en pensjon som er like god som lønnen var.

– Husk at det er standard med ti års utbetalingstid, mange vil få en pensjonsknekk på utbetalingene ved 77 år, avslutter han.

Innskuddspensjon er plassert i fond (kalt pensjonsprofil) som er sammensatt av aksjer og renter, og det er tre ulike profiler å velge mellom. Dette er pensjonsprofilene bedriften kan velge mellom:

- Forsiktig (50 prosent aksjer)

- Standard (80 prosent aksjer)

- Offensiv (100 prosent aksjer)

Du kan endre pensjonsprofilen i nettbanken eller appen Spare når som helst, og uten kostnad.

Eldre avtaler kan ha pensjonsprofiler som avviker fra 50, 80 eller 100 prosent aksjer. Tidligere standard var 30, 50 eller 80 prosent aksjer. DNB anbefaler bedriftene å bytte til det nye settet med profiler. Ta kontakt med DNB så hjelper banken deg med å bytte.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.