Kontoutskriften for din pensjon

Nå kan du se hvor mye du kan forvente å få i pensjon

Bruk kontoutskriften for 2022 til å få oversikt over pensjonssparingen din.

I løpet av de siste ukene har du som har innskuddspensjon via din arbeidsgiver i DNB mottatt kontoutskrift for pensjon for 2022.

I kontoutskriften finner du:

- Informasjon om hvordan det gikk med pensjonspengene dine i fjor

- Hvor mye du totalt har spart opp i pensjon via arbeidsgiver

- Hvor mye du kan forvente å få utbetalt i pensjon

Du finner totalbeløpet på alt som er oppspart

Du finner kontoutskriften i innboksen i nettbanken.

– Nytt av året er at du kan se hva du kan forvente å få i pensjon fra pensjonskontoen din, sier Stian Revheim, DNBs pensjonsekspert.

Totalt sparebeløp

Kontoutskriften er først og fremst en oppsummering av hvordan pensjonssparingen din utviklet seg i 2022.

– Du finner totalbeløpet på alt som er oppspart, både innskuddspensjon fra nåværende og tidligere arbeidsgivere. I tillegg finner du avkastningen på sparingen din for 2022, sier Revheim.

Avkastningen for 2022

Det har vært mye uro i markedene gjennom 2022.

– Totalt sett ble avkastningen negativ for de ulike pensjonsprofilene i 2022, men det bedret seg heldigvis mot slutten av året. Krigen i Ukraina og pandemien, men ikke minst har den kraftige renteoppgangen vært en av hovedårsakene, sier pensjonseksperten.

Han sier at verden har åpnet litt mer opp, som gjør at vi bruker mer penger, som igjen gjør at inflasjonen blir høyere og at sentralbankene dermed hever styringsrentene for å få kontroll på den høye prisveksten.

– Til sammen utgjorde fjorårets omstendigheter en situasjon hvor både rentefond og aksjefond falt, noe som er ytterst uvanlig.

Du bør derfor ikke se på enkelte år alene, men på helheten

Revheim forklarer at det er viktig å ha med seg at pensjon er langsiktig sparing.

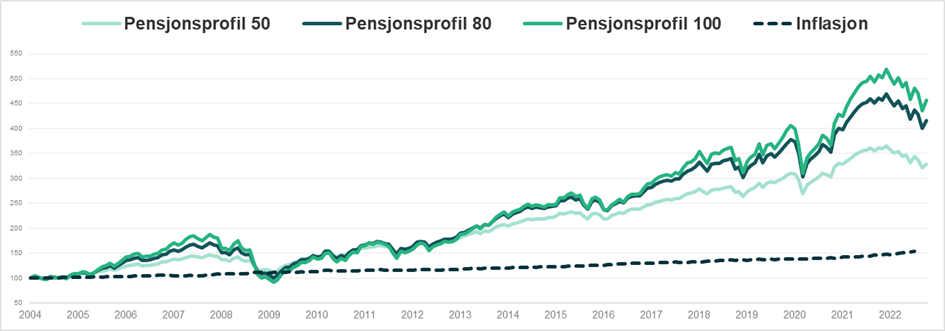

– Du bør derfor ikke se på enkelte år alene, men på helheten. På bildet under vises utviklingen for de aktivt forvaltede pensjonsprofilene med 50, 80 og 100 prosent aksjer siden oppstarten i 2004. Naturlig nok er det svingninger, men alt i alt går det oppover. Og det er de som har valgt høyest aksjeandel på sparingen sin som har fått best avkastning over tid, sier han.

– Jo høyere aksjeandel, jo høyere fremtidig avkastning

Hvilken aksjeandel du har valgt, påvirker altså hvor mye du kan forvente å få i pensjon.

– Jo høyere aksjeandel, jo høyere fremtidig avkastning, sier pensjonseksperten og forklarer:

Har du eksempelvis valgt 100 prosent aksjer på pensjonssparingen, forventer vi at du skal få en gjennomsnittlig avkastning på 5,75 prosent per år. Til sammenligning har tilsvarende aksjeandel levert 10 prosent avkastning de siste 10 årene, det vil si nesten dobbelt så mye som ligger til grunn i prognosen.

Det er denne langsiktige avkastningen som er viktigst når du sparer til pensjon

– Det er denne langsiktige avkastningen som er viktigst når du sparer til pensjon. Til tross for år med økonomisk usikkerhet, har robuste pensjonsprofiler kombinert med et langsiktig perspektiv, gitt fantastisk avkastning, sier Revheim.

Han forklarer at det betyr at år som 2022 ikke har så mye å si for den forventede pensjonen din, ettersom vi har med oss mange år hvor avkastningen var godt over forventningen på 5,75 prosent.

Bør jeg gjøre noen endringer nå?

Som ansatt kan du selv velge din pensjonsprofil, det vil si hvor stor aksje- og renteandel du vil ha på tjenestepensjonen din.

– Du kan endre pensjonsprofilen som din bedrift har valgt for deg om du vil. Jeg anbefaler alle å gå inn i spare-appen og sjekke hvilken pensjonsprofil du har og deretter bestemme deg for hvordan du vil spare innskuddspensjonen din, sier Revheim.

Du kan endre pensjonsprofilen som din bedrift har valgt for deg om du vil

– Velg en aksjeandel som du er komfortabel med, også gjennom tider med økonomisk usikkerhet. Og du bør vurdere en profil som starter på minst 80 prosent aksjer, før den automatiske nedjusteringen starter. Og aller viktigst – hold deg til strategien din, og la de månedlige innskuddene, markedene og mekanismene i pensjonsprofilen gjøre jobben for deg.

– Du finner informasjon om hvilken pensjonsprofil du har i Spare-appen og i DNBs nettbank, og her kan du enkelt endre aksjeandelen din hvis du ønsker det, avslutter han.

Innskuddspensjon er plassert i fond (kalt pensjonsprofil) som er sammensatt av aksjer og renter, og det er tre ulike profiler å velge mellom. Dette er pensjonsprofilene bedriften kan velge mellom:

- Min Pensjonsprofil Forsiktig (50 prosent aksjer)

- Min Pensjonsprofil Standard (80 prosent aksjer)

- Min Pensjonsprofil Offensiv (100 prosent aksjer)

Du som privatperson kan endre pensjonsprofilen i nettbanken eller appen Spare når som helst, og uten kostnad.

Eldre avtaler kan ha pensjonsprofiler som avviker fra 50, 80 eller 100 prosent aksjer. Tidligere standard var 30, 50 eller 80 prosent aksjer. DNB anbefaler bedriftene å bytte til det nye settet med profiler.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.