Kan bety mye for din økonomi som pensjonist

Øk pensjonen din med to tastetrykk

Pensjonsekspert i DNB, Stian Revheim, forklarer hvorfor alle bør bruke fem minutter på å velge riktig pensjonsprofil.

– Jobber du, sparer du allerede til pensjon. Alle mellom 13 og 75 år er godt i gang med pensjonssparingen sin gjennom folketrygden, og jobber du i privat sektor spares det via din arbeidsgivers pensjonsordning, sier pensjonsekspert i DNB, Stian Revheim.

For over 2 millioner nordmenn plasseres sparingen på din egen pensjonskonto.

Du må selv passe på at pensjonssparingen er riktig for deg

Det vil si, arbeidsgiver sparer for deg, og det er gjennom denne pensjonssparingen du enkelt kan øke din forventede pensjonen. For selv om arbeidsgiver sparer til pensjon for deg, er det du selv som må passe på at pengene er plassert på en måte som er riktig for deg.

Velg riktig pensjonsprofil

Pensjonen din er nemlig plassert i fond (kalt pensjonsprofil eller spareprofil) som er sammensatt av aksjer og renter, og det er minst tre ulike profiler å velge mellom.

Dette er pensjonsprofilene du kan velge mellom:

Forsiktig (50 prosent aksjer)

Standard (80 prosent aksjer)

Offensiv (100 prosent aksjer)

– Du er automatisk plassert på én pensjonsprofil arbeidsgiver har valgt, men du kan selv når som helst endre pensjonsprofilen uten at det koster deg mer enn et par minutter, sier Revheim.

Du kan selv når som helst endre pensjonsprofilen din

I tillegg til å velge aksjeandel kan du også velge mellom tre ulike sett med pensjonsprofiler, der forskjellen i hovedsak er forvaltningsstilen for de underliggende fondene.

– Den vanligste varianten heter kun Min Pensjonsprofil og er aktiv forvaltet, men det finnes også en indeksvariant og en med ekstra bærekraftsfokus kalt Grønt Skifte. De fleste har kun én av disse, med ulike aksjeandeler, men du kan få tilgang til de andre ved å flytte til selvvalgt pensjonskonto, dersom du ønsker en som ikke tilbys gjennom arbeidsgiver.

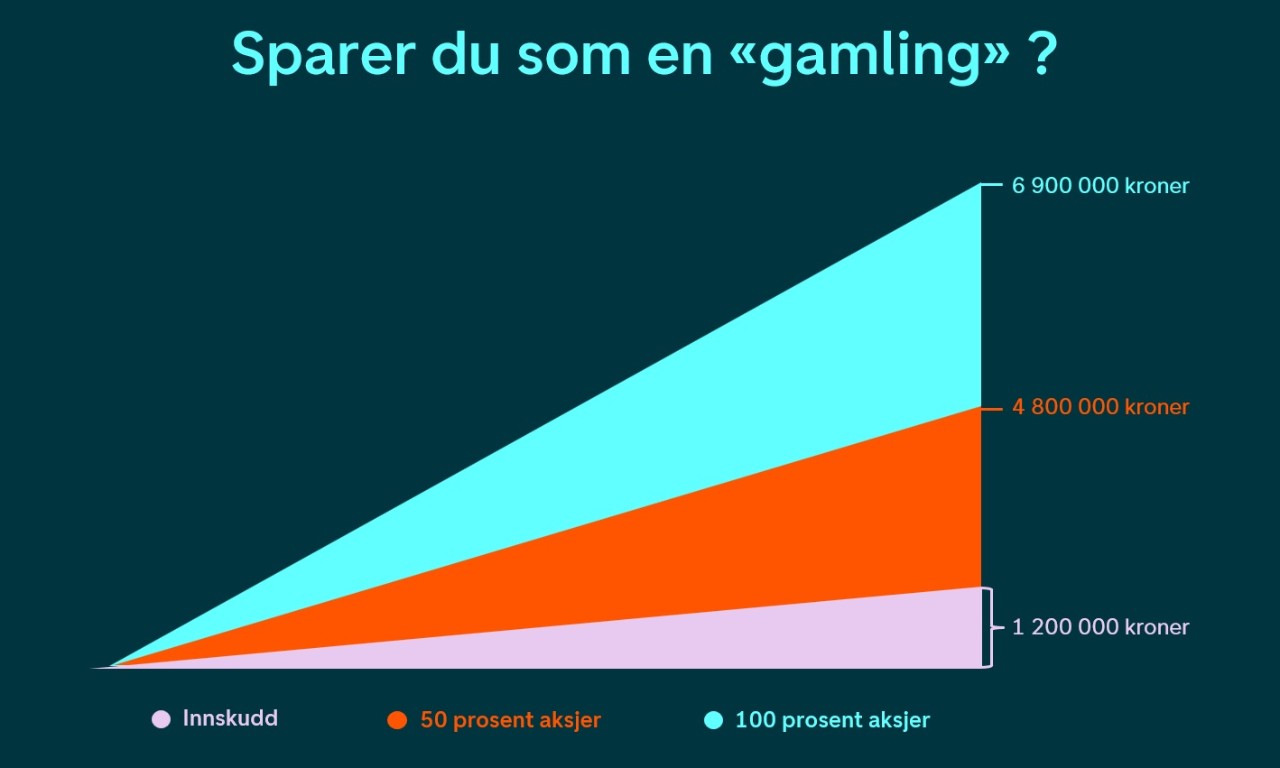

Sparer du som en «gamling»?

Hvis du er i starten av arbeidslivet og har mange år igjen til pensjonsalder, bør du ha en høy andel aksjer på pensjonssparingen din, mener pensjonseksperten.

– Risikoen er høyere og aksjemarkedet vil svinge, men når du har lang tidshorisont på sparingen, tåler du svingningene bedre, sier Revheim.

Altfor mange lar pensjonssparingen via arbeidsgiver tikke og gå uten å sjekke aksjeandelen på sparingen sin

Når du derimot nærmer deg pensjonsalder bør aksjeandelen i pensjonssparingen nedjusteres, noe de fleste pensjonsspareprofiler gjør automatisk. Da har du ikke like god tid til å bli med på oppturen igjen ved en eventuell nedgang i markedet.

– Altfor mange lar pensjonssparingen via arbeidsgiver tikke og gå uten å sjekke aksjeandelen på sparingen sin. Dermed har de pengene sine plassert på en måte som er bedre tilpasset en 60-åring mer enn en 20–30-åring. Over en periode på 40 år, kan lav andel aksjer i pensjonssparingen snyte deg for flere millioner i framtidig pensjonskapital, sier han.

Har du lenge igjen til du skal gå av med pensjon er rådet klart: Skru opp aksjeandelen!

– Logg deg inn i Spare, finn Pensjonskontoen din og sjekk hvordan pengene dine er plassert! Ofrer du noen minutter av tiden din i dag, kan du ha gjort mye for økonomien din i framtiden, sier Revheim.

Han forteller at dersom du ikke har pensjonskontoen din i Spare kan du enkelt flytte den til DNB, og i flytteprosessen setter du opp ditt investeringsvalg.

Merk: Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.