Fond og sparing:

Spareavtaler er ofte gunstig under markedsuro

– Du får flere fondsandeler i dårlige markeder og det kan utgjøre mye når markedene kommer tilbake, sier Behnaz Ganji.

Hver gang det svinger på børsen, blir det svært mange som lurer på hva de skal gjøre.

– Det er nyttig å ha tenkt gjennom på forhånd at aksjemarkedet kan falle mye og over lengre tid. Hovedgrunnen til at vi generelt anbefaler at det er minst seks år til du skal ta ut pengene fra aksjemarkedet er at oddsen for gode resultater øker med lengden du er investert i markedet, sier spareekspert i DNB Behnaz Ganji.

Psykologien spiller oss et puss

– Aksjer er en «vare» som på kort sikt har et gitt antall. Når «alle» vil kjøpe, så stiger verdien, og når «alle» vil selge så faller verdien. Aksjemarkedet tar normalt sett raskt hensyn til ny informasjon, men i perioder blir mennesker i flokk veldig pessimistiske og aksjekursene reflekterer det. De som fortsetter å kjøpe fond når kursene faller, får flere andeler enn de som kun investerer på godværsdager. Som regel har det over tid vist seg å lønne seg, sier Ganji.

Denne tankegangen fordrer riktignok at du investerer i noe som består av mange aksjer, slik som fond. Enkeltaksjer kan i større grad falle og aldri komme tilbake. Derfor bør du gjøre grundige vurderinger ved investering i enkeltaksjer og når det kommer ny informasjon.

– Hvis du følger bølgene som er i markedet, vil du trekkes mot å kjøpe når aksjer de er dyre og selge når de er billige. Det er dessverre oppskriften på svakere avkastning. Det skaper også problemer for deg om det å følge bølgene fører til at du kjøper deg inn på en hype, sier Ganji.

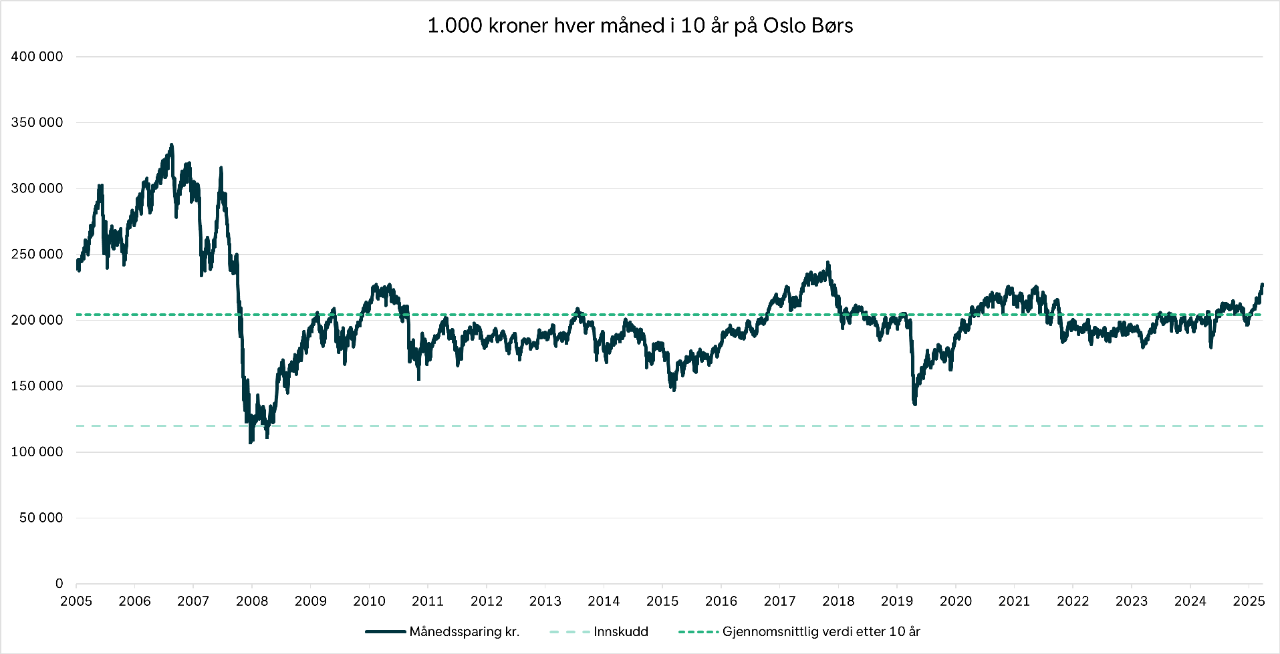

Hva sier historikken dersom vi hadde investert 1.000 kroner hver måned?

– Fra 1995 og fram til februar 2025 hadde du i gjennomsnitt sittet igjen med omtrent 204.500 kroner, eller omtrent 70 prosent avkastning på de investerte pengene på Oslo Børs, sier Ganji.

Bare en halv prosent av periodene med månedssparing hadde negativ avkastning, og snittet av periodene med negativ avkastning var minus fire prosent.

– Ved å bruke et annet marked eller en annen tidsperiode kan du få andre verdier, men hovedpoenget står seg. Det å holde på spareavtalen gjennom en nedgangsperiode gjør at du får kjøpt flere fondsandeler for samme sum, sier Ganji.

Utfordrende å tape penger

Anta et fond som har NAV-kurs på 100. Investerer du 1.000 kroner, får du 10 fondsandeler. Faller kursen til fondet til 50, så får du 20 fondsandeler. Øker kursen tilbake til 100 kroner, så vil du da ha 30 andeler til en verdi av 3.000 kroner. Avkastning i hele perioden vil vises som null (kursen har gått fra 100 til 50 til 100).

– Vi skal ikke underspille hvor utfordrende det er å tape penger. Når aksjemarkedet faller, blir verdiene dine lavere og det påvirker hvilke økonomiske muligheter du har her og nå. Spørsmålet du bør stille deg er om du klarer å vente gjennom en vanskelig periode i markedet, sier Ganji.

Hvis svaret er nei, så bør du ta konsekvensene av det så snart som mulig.

– Det finnes et fond for de fleste. Alt fra fond som har litt høyere avkastningsmulighet og -risiko enn sparekonto, til høyoktan aksjefond, sier Ganji.

Månedssparingsinnsikt

– Hvert punkt vist i grafikken ovenfor er ti års med månedssparing som slutter på det punktet. Altså viser punktet for 2005-tallet at sparingen startet i 1995, da vi akkurat hadde kommet oss gjennom den nordiske finanskrisen. Se på humpene i 2017 og 2018, det vil være for de som startet sparingen midt i finanskrisen.

Den vanskeligste perioden var 1998 til 2008, da gikk sparingen litt i minus selv over en tiårsperiode. Det er altså en større utfordring selv med månedssparing dersom markedsuroen kommer rett før du stopper eller tar ut pengene.

– Du skulle vært maksimalt uheldig med timingen. Ikke bare når du startet, men også at du solgte alle fondsandelene på den desidert verste dagen. Hadde du bare ikke gjort noe på en måned, så hadde du vært i null og hadde du ventet ett år så hadde du kommet opp på gjennomsnittet i grafikken ovenfor, sier Ganji.

Det å kunne utsette uttaket til etter at markedene forhåpentligvis har hentet inn noe av det tapte kan være av stor fordel.

– Ingen vet når markedene snur verken den ene eller den andre veien, men det er sjeldent best å ta ut penger når det nylig har vært en lang utforbakke i markedene, sier Ganji.

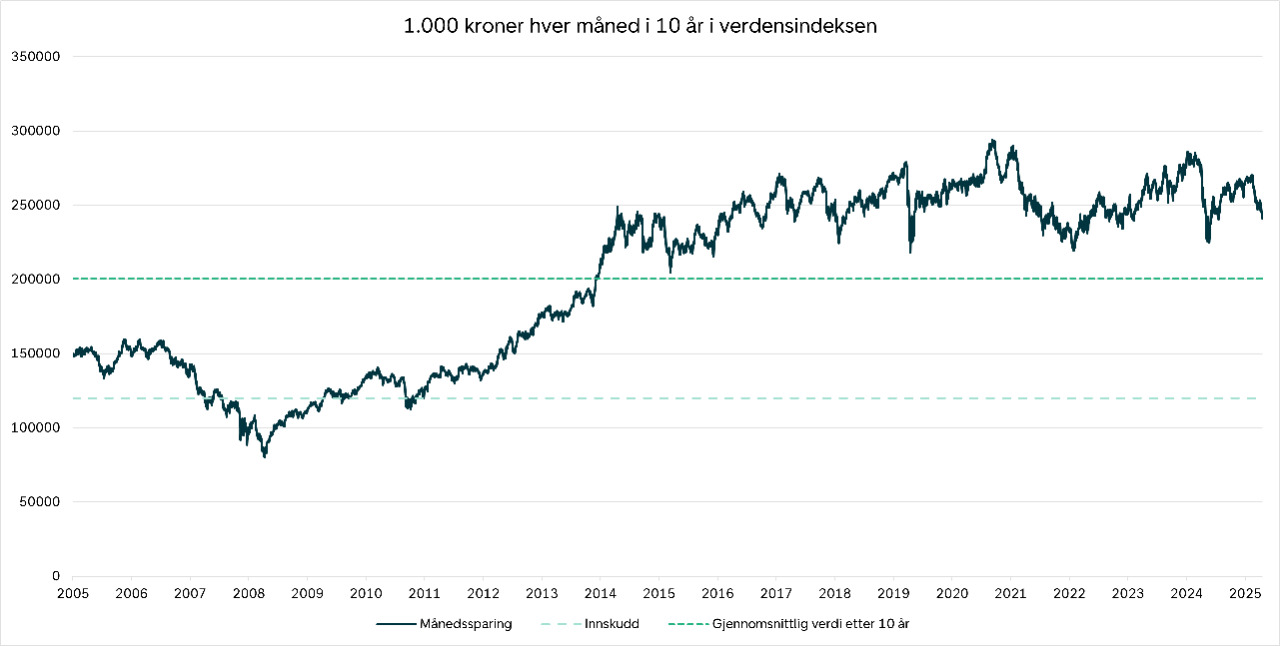

Verdensindeksen

– Verdensindeksen har hatt litt annerledes utvikling enn Oslo Børs. Det har vært litt flere perioder med negativ avkastning. Årsaken er både dotcom og finanskrisen som rammet aksjer hardt. I tillegg er avkastningen i norske kroner, som styrket seg særlig i etterkant av dotcom og fram til finanskrisen, sier Ganji.

Omtrent ti prosent av periodene i verdensindeksen var i negativt territorium, og de fleste var under

– Selv om gjennomsnittsresultatet er omtrent det samme, så har du to helt distinkte perioder med henholdsvis lav og høy avkastning i verdensindeksen, sier Ganji.

Alle tall er basert på Oslo Børs Hovedindeks og MSCI World i norske kroner og tar ikke hensyn til skatt, inflasjon og kostnader, mens utbytte er reinvestert. Det er blitt benyttet daglige avkastningstall hvor en spareavtale går på en gitt dag i måneden, dag 1 til 28 (29-31 for enkelhetsskyld ikke tatt med p.g.a. februar). Ikke-virkedager fylt inn med neste dag, altså sparingen flyttet til neste virkedag. Med forbehold om feil.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.