Aksjefond

- Spareavtaler i nedgangstider er veldig lønnsomt

– Den beste 10-årsperioden for fondssparing i dette årtusenet startet midt i finanskrisen, sier fondsforvalter Erlend Fredriksen.

Erlend Fredriksen forvalter til daglig fondet DNB Emerging Markets og har lang erfaring med finansiell analyse. Han har sett nærmere på verdien av å beholde sin faste sparing gjennom nedgangstider.

Funnene burde berolige, for ikke å si oppmuntre, de fleste fondssparere.

Veldig lønnsomt for de som har muligheten

Fredriksen sier at det dessverre er på langt nær alle som er i en så heldig posisjon om dagen at de kan spare penger.

- Men for dem som kan, er det ingen tvil om at markedssituasjonen vi er inne i, med ruglete aksjemarkeder, representerer en mulighet til å gjøre gode investeringer.

I aksjemarkedet kan du gå fra å føle deg som et geni til å føle deg som en idiot på veldig kort tid

For mange virker det rent intuitivt feil å putte penger i et marked når usikkerheten er som høyest, noe vi i DNB nå også ser gjennom fallende innskudd i fond.

- Å se sparepengene sine svinge kraftig i verdi, er tøft. Det er ikke mange arenaer hvor du kan gå fra å føle deg som et geni til å føle deg som en idiot på så kort tid som på børsen, sier Fredriksen.

Ifølge forvalteren viser imidlertid historiske tall at det å kjøpe gjennom usikre perioder på børsen normalt er veldig lønnsomt. – Så det er sannsynligvis nettopp da du bør spare litt ekstra, gitt at du har økonomisk fleksibilitet til dette.

- Spareavtaler i aksjefond gjennom nedturer gir deg en boost når det går opp igjen, sier Fredriksen.

Vi har sjekket 5.272 rullerende tiårsperioder

Fredriksen har regnet på hvordan det ville gått med sparepengene til en fondssparer som har spart 1000 kroner hver måned i et norsk indeksfond, gjennom en hvilken som helst tiårsperiode de siste 24 årene.

Personen har med andre ord kjøpt fondsandeler for totalt 120.000 kroner gjennom 10 år.

I sine beregninger har Fredriksen tatt utgangspunkt i en All-Time-High på Oslo Børs, nemlig 6. mai 1998. Årsaken til at han valgte toppen i 1998 var for å se om det hadde noen betydning for utfallet om sparingen begynte «på toppen» av et marked. Fra toppen 1998 og fram til 10. oktober 2022 finnes 5272 mulige 10-års perioder. Ville noen av periodene gitt tap, og andre vært mer lønnsomme?

Beregningene tar utgangspunkt i at spareavtalen begynte på en All-Time-High

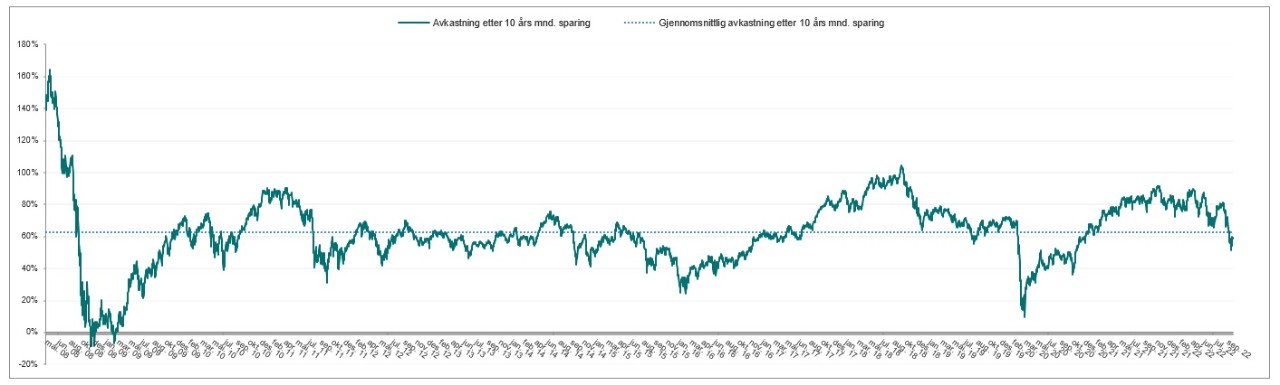

I grafen under ser du resultatet av beregningene.

X-aksen (den vannrette) er gitt som avslutningstidspunktet for 10-årssparingen og satt som salgstidspunkt av fondsandelene, mens y-aksen (den loddrette) viser verdien på salgstidspunktet. Den røde stiplede linjen viser beløpet som totalt er spart, 120.000 kroner. Den grønne viser sparepengene inkludert avkastning. Den stiplede grønne linjen viser den gjennomsnittlige sluttverdien på investeringen etter 10 år med sparing.

63 prosent avkastning i snitt over ti år betyr at du ved å spare 1.000 kr. hver måned, uavhengig av tiårsperiode, ville sittet igjen med rundt 192.000 kr etterpå. Det tilsvarer en avkastning på ca. 5 prosent per år på de 120.000 kronene. Ikke enormt, men langt høyere enn bankrenten i perioden, sier Fredriksen.

Det er særdeles sjeldent at noen taper på langsiktig sparing i fond

I kun 21 av disse 5272 tiårsperiodene (0,4 prosent av dem) ble sluttverdien under 120 000 kr. Nesten 99 prosent av periodene ville gitt en avslutningsverdi på over 150 000 kroner. Det er med andre ord særdeles sjeldent man taper penger på en månedlig spareavtale i aksjefond gjennom 10 år. Faktisk ville 80 prosent av periodene gitt en sluttverdi som var over 50 prosent høyere enn innskutt beløp.

Noen perioder har imidlertid vært langt mer lønnsomme enn andre. La oss ta en titt!

Den beste perioden for sparing i dette årtusenet startet midt i finanskrisen

Vi tar fremdeles utgangspunkt i en spareavtale på 1000 kroner i måneden gjennom ti år. Går det an å finne kjennetegn på hvilke perioder som var mest og minst lønnsomme?

- Den aller dårligste 10-årsperioden ga en avkastning på -9 prosent. Det interessante med denne perioden er at dersom spareren hadde ventet bare én handelsdag før salg av andelene, så ville sparepengene ha blitt verdt 121 000 kroner. Én eneste dag ekstra og tap hadde vært unngått!

Fredriksen forklarer at hadde fondsspareren stoppet sparingen og bare latt beløpet stå i ett år ekstra, så ville verdien nesten ha doblet seg. - Aksjemarkedet belønner tålmodighet rikelig, smiler Fredriksen.

Forvalteren minner oss om at hvis vi ser på den mest lønnsomme tiårsperioden for fast sparing, så startet denne midt under Finanskrisen. Da var usikkerheten høy. Det svingte kraftig opp og ned, aller mest ned.

Det var ingen kul følelse å spare under finanskrisen, men det ble århundrets mest lønnsomme tiårsperiode

- Dersom du startet fondssparingen din 26. september 2008 ville du nok umiddelbart ha angret, sier fondsforvalteren.

Da ville du tapt 8.3 prosent første handelsdag og i løpet av den neste måneden ville du sett åtte dager med fall på mer enn fem prosent.

- Den siste handelsdagen av den første måneden du sparte falt Oslo Børs med hele -9,2 prosent! Utrolig nok var dette kun den tredje verste dagen i Finanskrisen og i datasettet vårt. Det var ingen bra start på sparingen for dem som begynte da, sier han.

Og legger til:

- Ved å fortsette å systematisk spare en tusenlapp i måneden de neste ti årene ville du likevel ha mer enn doblet pengene dine.

Tålmodighet belønnes rikelig av aksjemarkedene

Fredriksen minner om at å spare i fond er ingen quick-fix til rikdom

- Sparing kan være kjedelig fordi det kan ta lang tid før du ser resultatene. Etter hvert vil du imidlertid få avkastning på tidligere oppnådd avkastning, og da baller det på seg. Sånn sett vil de første innskuddene som regel gi langt høyere totalavkastning enn de siste innskuddene.

Han forklarer at regnestykkene deres viser at det å begynne å spare i fond i tider som dette, kan vise seg smart om noen år.

Ikke spar det du har igjen etter forbruk. Bruk heller hva du har igjen etter sparing

- Jeg synes månedlig sparing er å anbefale, både fordi det er lettere å sette av litt månedlig og fordi man da unngår å la følelser påvirke kjøpstidspunktene.

Verdens kanskje mest kjente investor, Warren Buffett, har en mye sitert regel for sparing: "Ikke spar hva du har igjen etter forbruk, men bruk heller hva du har igjen etter sparing."

- Ønsker du å lykkes med fondssparing bør du lytte til Buffett, avslutter Fredriksen.

[1] Regnestykker er basert på utviklingen i Oslo Børs Hovedindeks, OSEBX, mellom 8 mai 1998 og 10. oktober 2022. Det er ikke hensyntatt kostnader som vil påløpe i et indeksfond. I vårt norske indeksfond DNB Norge Indeks er forvaltningshonoraret 0,20 % per år.

Merk: Fremtidig avkastning i fond vil alltid avhenge flere forhold. Blant annet av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen i fond vil i perioder være negativ som følge av kurstap.

Ønsker du personlige råd rundt egne investeringer bør du kontakte en finansrådgiver som kjenner deg og din situasjon.