Publisert

02. jul. 2024

Artikkelen er flere år gammel

Fond og sparing:

Foreløpig har ingen av de to utfordringene klart å vippe det amerikanske aksjemarkedet av pinnen.

Det amerikanske aksjemarkedet utfordres fra særlig to kanter. Den ene utfordringen er høyere renter. Høyere renter gjør obligasjonsinvesteringer mer attraktive i forhold til aksjer. I tillegg må selskapene betale mer til långiverne som går på bekostning av aksjonærene.

Les mer: Kjartan Farestveit forvalter DNBs kombinasjonsfond.

Det ser ut til at så lenge de litt lengre rentene er under fem prosent, takler aksjemarkedet renteoppgangen. Den andre utfordringen er knyttet til at konjunkturene snur som følge av arbeidsmarkedet svekkes. Da er aksjemarkedet utsatt, og særlig når vi tar med i betraktning at det i utgangspunktet er dyrt verdsatt. Foreløpig synes vi det er for tidlig å ta sats på at konjunkturene snur. Signalene er ikke tydelig nok. Vi opprettholder derfor nøytralvekt i aksjer.

Undersøkelser blant investorer viser at det er høyere prisstigning man anser som den største risikofaktoren for utviklingen i verdipapirmarkedene. Det er vi enige i. Uventet økt prisstigning vil ikke bare ødelegge festen i aksjemarkedet, men også skade obligasjonsmarkedet. Det er nok å minne om 2022. Da var det kun bankinnskudd og korte pengemarkedsplasseringer som ga positiv avkastning. Hva er så status på området og hvordan skal vi innrette porteføljene? Vi kan begynne med å se på hva sentralbankene sier.

Fellesnevneren blant de er:

Ja, prisstigningen reduseres, men det går senere enn de så for seg på begynnelsen av året. Derfor døyer rentekuttene.

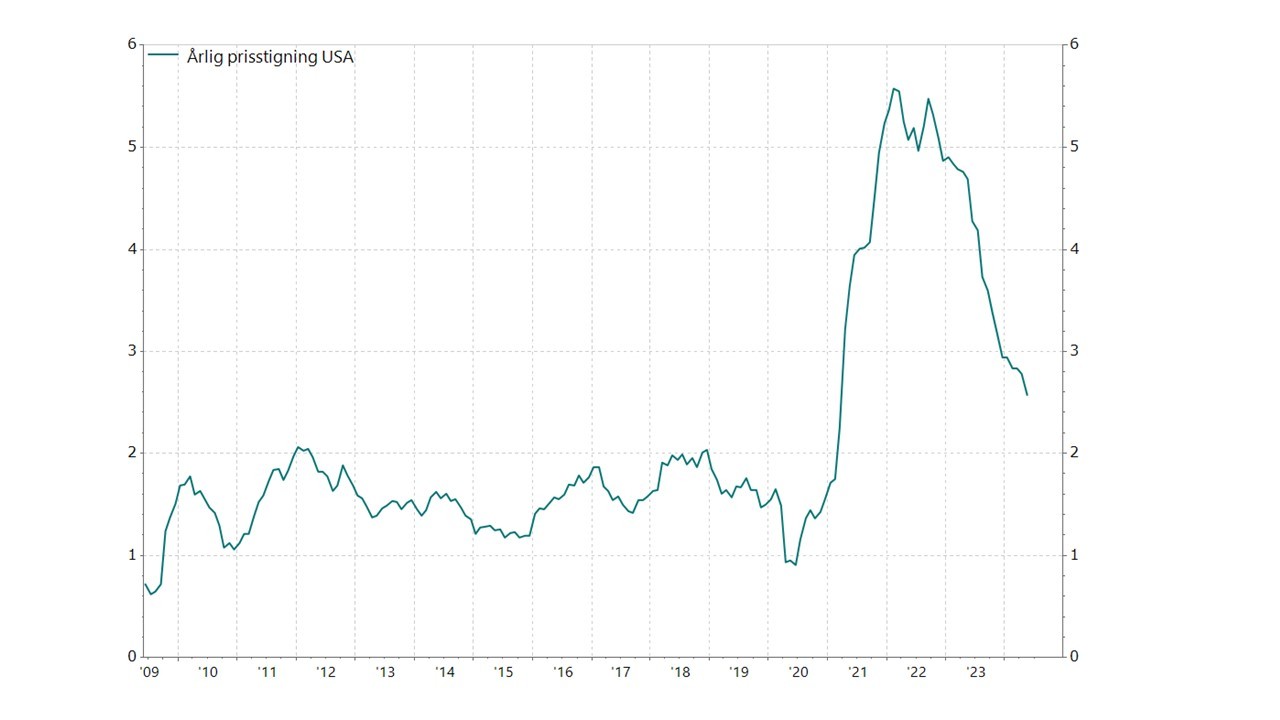

Ser vi på USA så har den årlige prisstigningen falt til under tre prosent jevnfør figuren under. Hadde den amerikanske sentralbanken uttalt seg i dag hadde den kanskje vært mindre forbeholden.

Derfor tror vi på rentekutt i siste halvår. Så selv om vi er redde for høyere prisstigning, betyr ikke det nødvendigvis at vi tar sats på det og innretter porteføljene deretter. Vi beskriver det heller som en risikofaktor og noe vi hele tiden følger nøye med på.

En annen risikofaktor flere trekker fram er at konjunkturene snur som følge av at det amerikanske arbeidsmarkedet svekker seg. Når vi samtidig vet at mye av sparingen etter pandemien er brukt opp, blir situasjon mer sårbar. Svakere konjunkturer er noe aksjemarkedet helt klart ikke liker, fordi inntjeningsmulighetene til aksjeselskapene svekkes. Vi er enige i at dataene, fra særlig USA, har vært noe svakere i det siste. Vi ser at det er færre ledige stillinger, det er færre som slutter i jobben frivillig og forbruket har vært noe svakere de siste månedene.

Les mer: Se DNBs sektorfond.

Vi skal da huske på at vi kommer ifra en periode med høy aktivitet. Foreløpig synes vi det er for tidlig å ta sats på at konjunkturene snur. Signalene er ikke tydelig nok. Vi opprettholder derfor nøytralvekt aksjer i markedssynet vårt. Det vil si verken gass eller brems på. Innad aksjeporteføljen har vi fortsatt overvekt på sektorene teknologi, energi, finans og helse.

I avsnittet over har vi skissert to risikofaktorer for aksjemarkedet. Hvilke av disse man tar mest alvorlig har også betydning for renteporteføljen. I det første tilfellet så er økt prisstigning trusselen. I et slik scenario er korte renteplasseringer klart å foretrekke. Det vil si bankinnskudd og pengemarkedsplasseringer og ikke obligasjoner med lang rentebinding. Obligasjoner representerer nominelle pengestrømmer fram i tid. Dersom prisstigningen øker, stiger avkastningskravet og obligasjoner faller i verdi. 2022 er et godt eksempel på dette.

I det andre tilfellet der konjunkturene svekkes vil prisstigningen avta. Sentralbankene vil kutte rentene og avkastningskravet reduseres, og obligasjoner stiger i verdi.

I porteføljene ligger vi undervektet pengemarkedet og overvektet obligasjoner. Det har vært feil i år siden rentene har steget. Pengemarkedet har gitt bedre avkastning enn lengre obligasjoner. Når vi likevel velger å opprettholde denne innretningen, skyldes det at vi er minst bekymret for det første tilfellet. Prisstigningen er på vei mot nivået før pandemien. Den siste tiden har vi også sett at obligasjoner har tatt igjen en del av avkastningsforskjellen i forhold til pengemarkedet.

Les mer: Se DNBs rentefond.

Høyrentekreditt har vi fortsatt på overvekt, og særlig nordisk høyrente. Dette er fordi vi mener det fortsatt er attraktivt å høste den ekstra kredittpremien vi får der, da vi ikke tror på noen betydelig forverring som skulle presse kredittpremiene opp.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.