Fond og sparing:

Uroen satte bremsene på sparingen

- Månedssparene fortsetter som før, men vi har nok fått flere ting å bruke penger på, sier spareekspert Behnaz Ganji.

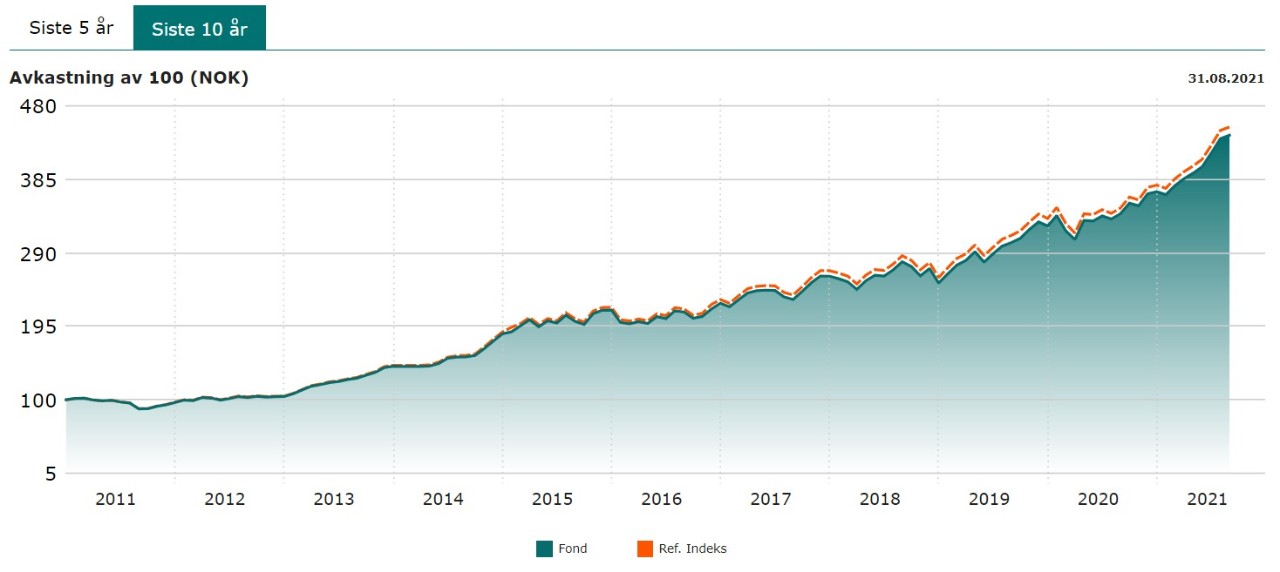

Høsten har bydd på litt mer svingninger fra verdens aksjemarkeder, i september falt DNB Global Indeks med 3,9 prosent, og i oktober steg fondet med en prosent. Hverdagsfondet DNB Global Indeks steg med nesten 18 prosent de første ti månedene av 2021. På tross av vanskeligheter tidlig i pandemien, så steg fondet 13,6 prosent i 2020, viser tall fra Morningstar.

- Jeg tror det er mange årsaker til at vi tegn til litt svakere fondskjøp, vi har åpnet opp samfunnet igjen og det gjør at det er mye vi har lyst til å bruke penger på, starter spareksperten Behnaz Ganji.

Mange har fått høyere utgifter

Hun forklarer også at med litt uro i aksjemarkedet så pleier noen sparere å sette på bremsen. I tillegg har mange nordmenn fått høyere utgifter til blant annet strøm og bekymringer rundt renteøkninger kan også være viktige bidragsytere. Spesielt september var svakere enn hva vi er blitt vant med, mens oktobersparingen tok seg litt opp igjen, sammen med markedet.

- Vi har hatt svært god avkastning i aksjemarkedene siden mars 2020, så det er ikke rart om både sparere og aksjemarkedet får litt høydeskrekk, sier Ganji.

Les også: Fond for nybegynnere.

Aksjefond krever minst fem år modning

Hun minner om at sparing i aksjefond kun bør skje dersom det er minst fem år til du trenger pengene, og helst enda lenger.

Les også: Derfor bør du ha lang horisont i fond.

- Det er fort gjort å bli fartsblind når vi ser høy avkastning i aksjemarkedet; du må tåle å være med på noen nedturer på veien for å nyte godt av avkastningsmulighetene på lang sikt, sier Ganji.

Hun peker på at rådene som ble gitt for 10–15 år siden står seg like godt i dag som den gangen.

- Sett opp en spareavtale og forsøk å ikke se på utviklingen til fondene dine. Det er gjerne de som ‘glemmer’ fondene sine som ender opp med de beste resultatene, sier Ganji.

Fordelene med spareavtale

Hun peker på at aksjefond faller 3–4 prosent i løpet av en måned er helt normalt og noe du bør forvente.

- Det er mange som skriker om oppmerksomhet når det svinger; du bør forsøke å holde støyen ute, sier Ganji.

Fortsatt så vokser antall spareavtaler. I tredje kvartal ble det opprettet omtrent 10 000 nye spareavtaler i fond.

- Vi ser at de som har satt opp spareavtaler gjerne er flinkere til å holde seg til sparingen i tykt og tynt, sier Ganji.

- Derfor er det gledelig er at vi ser fortsatt vekst i spareavtaler. Med lang sparehorisont er det fortsatt slik at vi tror på gode avkastningsmuligheter i aksjer. Det må riktignok passe med din investeringshorisont og evne til å sove godt om natten, forteller hun videre.

Fond med lavere risiko

Ganji minner om at det finnes fond som tar mindre risiko og dermed er lettere å eie selv i perioder hvor det svinger mer på aksjemarkedet.

- Kombinasjonsfond, altså fond som kombinerer rentesparing og aksjesparing i ei pakke, får du med ulike grader av risiko, sier hun. Hun trekker fram DNB Spare 50 som et av kombinasjonsfondene som har hatt mye innskudd i hittil i år.

- Det er et fond hvor halvparten går til aksjer og den andre halvparten til renteplasseringer, avslutter hun.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.