Fond og sparing:

Kan du tape alt i fond?

– Optimistene har triumfert i aksjemarkedet, men det gjelder å ha en fornuftig sparesammensetning, sier Lars-Erik Aas.

Aksjemarkedet kan i perioder ha store svingninger og det er alltid noe å bekymre seg over.

– Det vi ser er at når vi sparer over lengre tid, så øker oddsen for at vi oppnår god avkastning i aksjemarkedet, sier Lars-Erik Aas.

Aas jobber med å utvikle investeringsstrategier for storkunder for DNB Wealth Management Investment Office.

– Det er viktig å ha en sammensetning av fond og sparemåter som gjør at du får best mulig odds for å bruke sparepengene på det du ønsker, sier Aas.

Enkelt forklart bety det at penger du trenger om ett år bør stå på en sparekonto i en bank, mens penger du sparer til pensjon om 30 år gjerne kan spares i aksjefond.

Les mer: Se hvilken avkastning som forventes i de ulike investeringsformene her.

- Langsiktig sparing: Lars-Erik Aas fra DNB Wealth Management Investment Office anbefaler en fornuftig sammensetning av sparing og påpeker at langsiktig sparing i aksjemarkedet øker oddsen for god avkastning.

- Risiko i fond: Det er mulig å tape alle pengene i fond, men dette er sjeldent og ofte knyttet til ekstreme hendelser som revolusjon eller hyperinflasjon.

- Diversifisering: Å spre investeringene globalt og diversifisere reduserer risikoen for sjokk i enkeltmarkeder og er en kjent strategi for å håndtere usikkerhet om fremtiden.

- Investeringstips: Aas råder investorer til å fortsette å spare selv under markedsuro og minner om at historisk avkastning ikke er en garanti for fremtidig avkastning.

Oppsummeringen er laget av AI-verktøyet Microsoft Copilot og kvalitetssikret av DNB Nyheters innholdsprodusenter og desk før publisering.

Kan jeg tape alle pengene i fond?

– Det finnes eksempler i historien hvor alle pengene er tapt, men i disse tilfellene har menneskene ofte hatt større problemer enn at sparepengene gikk tapt, sier Aas.

Det er gjerne i perioder hvor det har vært revolusjon, eller at det har vært hyperinflasjon. Ved slike hendelser er det svært få steder å gjemme seg, og det spiller liten rolle om du har pengene i bank, renter eller aksjer, da det handler da mer om å skaffe mat på bordet. I stabile deler av verden har det som regel gått bra.

– Depresjonen på 1930-tallet er det mest alvorlige sett med vestlige øyne, denne spredte seg i resten av verden, sier Aas.

Det som er mer normalt er at aksjefond i perioder kan falle mellom 20 og 40 prosent.

Les også: Hvor lang tid tar det før pengene dine dobles? Les om 72-regelen her.

Gir færre muligheter for sjokk

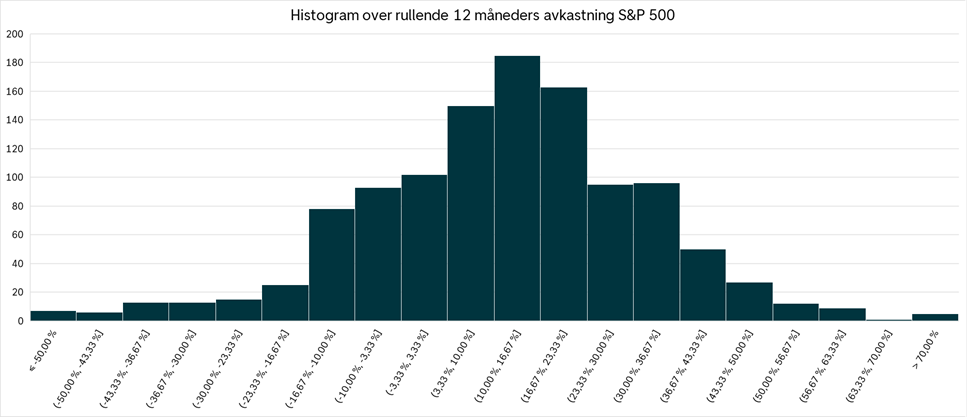

Hvis vi ser på tolvmåneder rullende avkastning, altså at du flytter start og sluttdato med en måned, får vi totalt 1150 ettårsavkastninger siden 1927 i S&P 500.

Med ettårsperspektiv i det amerikanske aksjemarkedet, da har 26 prosent av periodene hatt negativ nominell avkastning.

Til sammenligning har 93 prosent av tiårsperiodene hatt positiv avkastning.

– Desto lenger tid i du er i aksjemarkedet, desto lavere er sannsynligheten for negativ avkastning, sier Aas.

Han er rask til å påpeke at det ikke finnes noen garantier for fremtidig avkastning.

– Et globalt aksjefond sprer investeringene over hele verden, og det gir færre muligheter for sjokk i enkeltmarkeder, sier Aas.

Vet ikke hva fremtiden bringer

– Vi vet ikke hva fremtiden bringer, og vi har bare én markedshistorikk å se tilbake på, sier Aas.

En av mest kjente mulighetene som finnes, er å spre investeringene, kalt diversifisering eller risikospredning.

– Det har lønt seg å investere i aksjer over lange tidsperioder, men fordi vi ikke vet hva som skjer i fremtiden, er det et godt prinsipp å investere i ulike typer investeringer, sier Aas.

Det gjelder spesielt når det begynner å bli kort tid til du skal bruke av pengene, da er det ofte smart å ha noe som svinger mindre i verdi. Mange eier eiendom, vi har gjerne penger i bankkonto, og vi eier andeler i fond eller direkte i aksjer.

– Sparer du på en god måte over tid i med ulike plasseringsformer, så har du gjort det du kan for å oppnå suksess, sier Aas.

Han avslutter med å peke på at vi kan bli vår egen verste fiende. Det er enkelt å si at vi investerer langsiktig når alt går bra, vi må faktisk bevise det ved å fortsette å spare når avisoverskriftene bytter fra sort til rødt og det står krise med store bokstaver.

Les også: Da bør du selge fondene

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.