Boliglån og sparing

Skal du betale ekstra ned på lånet eller spare i aksjefond?

Renten på boliglån er over 5 prosent. Bør du betale litt ekstra ned på lånet, eller spare i aksjefond? Vi spør spareeksperten.

Hva som vil være mest lønnsomt kommer an på utviklingen i finansmarkedene, sier spareekspert Behnaz Ganji i DNB.

– Det kommer også an på deg og din økonomi.

Hun forteller at da rentene falt til rekordlave nivåer i årene etter finanskrisen anbefalte mange pengebloggere avdragsfritt lån, for heller å sette «avdragene» inn i aksjefond. Mange av DNBs kunder fulgte dette rådet.

– Ser vi i bakspeilet var det et godt råd, sier hun. Samtidig er det ikke like selvsagt nå som rentene er høyere.

Du kan ikke bare se på hva som har lønnet seg til nå

Behnaz Ganji forteller at boliglånsrenten i snitt lå på 3 prosent i de ti årene mellom 2015 og 2025. I den samme tiårsperioden ga vårt globale indeksfond DNB Global Indeks over 15 prosent i årlig snittavkastning (*). Ser vi ti år tilbake i tid så er altså regnestykket meget pent for dem som valgte å spare i et globalt indeksfond fremfor å betale ned på lån, selv etter skatt på avkastningen.

Samtidig er historisk avkastning i fond slett ikke noen garanti for framtidig avkastning. Og renter på tre prosent er også uvanlig lavt i et historisk perspektiv. Nå forventes renten å ligge på et litt høyere snitt framover.

– Derfor kan vi ikke bare se på historiske tall, sier Ganji.

Som du ser av tallene har avkastningen de siste årene vært god i fondet DNB Global Indeks. Likevel har vi hatt enkelte år med minus.

Spare i aksjefond eller betale avdrag – hva vil lønne seg framover?

For at det skal lønne seg å spare i aksjefond fremfor å nedbetale må gjennomsnittlig avkastning i fondet over tid være høyere enn renten du betaler på lånet ditt. Etter skatt.

– Så enkelt er svaret, sier hun.

Samtidig er det ingen som vet sikkert hvordan rente- eller aksjemarkedene vil utvikle seg. Poenget er at usikkerheten på kort sikt er stor, sier hun.

Samtidig, skal du vurdere å bytte nedbetaling med sparing i aksjefond, så må du tenke langsiktig. Nedbetalingstiden på et lån er ofte 20–30 år. Sparetiden i aksjefond anbefales til å være over 7 år.

– Vi må derfor se på hva bankens økonomer forventer av avkastning i aksjemarkedet de neste 7–10 årene, opp mot forventet boliglånsrente i samme periode.

Det er først ved sparing over mange år at aksjefond virkelig viser sin verdi

Risikoen du bør tenke over

For boliglån kan vi ta utgangspunkt i bankens tilbud på fastrentelån på 10 år. Effektiv rente på et fastrentelån med ti års binding er per 27. mai 2026 på 5,55 prosent (Se renter på boliglån her). 5,5 prosent er altså det gjennomsnittet banken forventer ti år fram.

Når det gjelder forventet årlig avkastning i aksjemarkedet, forventer DNBs investeringseksperter en årlig avkastning 7–10 år fram på 6,5 % i snitt.

I utgangspunktet forventer økonomene altså at aksjesparing slår boligsparing med ca. ett prosentpoeng i snitt neste 10 år, før skatt. Skatt på aksjegevinst er nå i 2025 på 37,8 %, noe som reduserer fordelen til cirka 0,6 prosent i favør av aksjer**.

Ellers så er det jo sånn av avkastningen i fond kan bli mye høyere, men den kan også bli dårligere. Det er risikoen du må tenke over om du vil ta.

Tid er et viktig suksesskriterium

Spareeksperten sier at du utover selve regnestykket er nødt til å vurdere egen økonomisk situasjon. – Vær brutalt ærlig med deg selv, sier hun.

Har du selvdisiplin nok til å ikke røre pengene du skyter inn i aksjefond hver måned?

Viktige kriterier for å lykkes er tålmodighet og utholdenhet. Du må la fondet få vokse seg større over tid, la avkastning legges på avkastning, helt til dagen du kan betale ned lånet.

– Det er ved sparing over mange år at aksjefond virkelig viser sin verdi, påpeker hun.

Du må være brutalt ærlig med deg selv

Rentesrenteeffekten kan bli stor over lang tid

Skal du lykkes med dette, må du være tro mot sparestrategien din i årevis.

– Som du sikkert vet vil avkastningen i et aksjefond kunne svinge kraftig fra et år til et annet. For å få den lille meravkastningen i snitt, må du la pengene stå i markedet over lang tid. For rentesrenteeffekten på selv en liten prosent kan bli stor over lang tid.

Du må altså ha selvdisiplin, og du må ha økonomi god nok til å kunne la fondet stå urørt og vokse gjennom flere år. Ganji sier hun aldri ville rådet noen med en belåningsgrad på over 60 prosent å søke om avdragsfrihet for å spare i fond.

– Da bør du heller betale ned gjeld først, sier hun.

Pengene du har lån må du jo betale på et tidspunkt uansett, avdragsfrihet eller ikke, og det er viktig å ikke ta for høy risiko.

Slik sjekker du din egen boligsparing opp mot fondssparing

Hvis du har boliglån i DNB vil du finne nedbetalingsplanen på lånet ditt inne i nettbanken.

– Klikk på «nedbetalingsplan» så ser du fordelingen mellom renter og avdrag, sier Ganji.

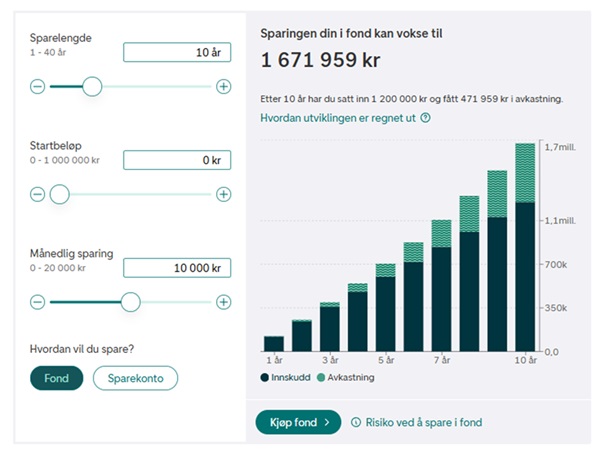

Ta så avdragssummen du finner i planen og legg det inn i Sparekalkulatoren som månedlig sparing over 10 år. Sparekalkulatoren benytter et konservativt middelanslag på 6,5 prosent i årlig avkastning for aksjefond generelt.

Eksempel: Sparing versus nedbetaling – 10 år

- La oss si du betaler 10.000 kroner i måneden i avdrag

- Din gjenstående nedbetalingstid på lånet er 10 år

- Vi legger inn 10.000 kroner i kalkulatoren, og velger 10 år

- Klikk på spareformen «fond» – her legges avkastning i aksjefond til grunn

Forventet resultat av sparingen (sparebeløp + avkastning) om 10 år er 1,67 millioner kroner. Øker du til 20 år i kalkulatoren vil du se sannsynlig resultat av rentes renteeffekten over tid, etter 20 års sparing av 10.000 kr i måneden kan du forvente å ha 4,8 millioner i aksjefondet.

Sjekk tallene opp mot nedbetalingsplanen din på boliglånet i nettbank. Hvor mye har du betalt ned i løpet av 10 eller 20 år med vanlige avdrag?

Du bør diskutere med en sparerådgiver før du eventuelt går i gang

Dersom du synes denne strategien virker interessant, anbefaler Behnaz Ganji å diskutere dette med rådgiver før du eventuelt går i gang.

– Det er viktigste er å vite hva du går inn i. At en slik strategi har lønt seg tidligere, er ingen garanti for samme resultat i framtiden, sier hun.

Her kan du sjekke historisk avkastning i alle DNB fond. Avkastningen er annualisert (dvs. regnet om til årlig snittavkastning) og fratrukket kostnader.

Her er noen verktøy du kan bruke for å regne på egne tall:

Sparekalkulatoren – her får du et konservativt estimat for spareresultat

Boliglånskalkulatoren – her kan du se fordeling mellom renter/avdrag med ulike satser – enda bedre er det å sjekke eget lån innlogget i nettbank.

----

(*) Fondet DNB Global Indeks hadde en årlig snittavkastning på 15,292 % i perioden 1.1.2015 fram til 2025. Høyeste årlige avkastning kom i året 2024 med 32,75 %, laveste årlige avkastning fikk du i 2022 med – 9.02 %. Se avkastning for alle årene hos Morningstar. Dette er etter kostnader, men før skatt.

Den årlige boliglånsrenten brukt i eksempelet 2015–2025 er snittrenten på renter rapportert inn årlig til SSB fra norske banker. Rentene er gjennomsnittlig rentenivå for hele året og er for nedbetalingslån med pant i bolig, flytende rente. Se oversikt på smartepenger.no

(**) Wealth Management i DNBs prognoser for aksjer fra 2026 og 7–10 år fram er på 6,5 %. I samme perioden tilbyr DNB fastrentelån ti år, med en forventet effektiv rente på 5.55 %

---

Merk: Historisk avkastning i et aksjefond er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.