Lesetid

2 min lesetid

Publisert

24. jan. 2025

Artikkelen er flere år gammel

Fond og sparing:

Uansett om du sparer til konfirmasjon, hytte eller pensjon, finnes det noen grunnleggende regler det er smart å følge!

Fondssparing blir stadig mer populært, og flere og flere tar sine første steg inn i fondsmarkedet på jakt etter høyere avkastning enn du får på bankkonto. Samtidig blir fondsmarkedet mer og mer tilgjengelig, og med en mobil og BankID er du kun noen få tastetrykk unna et fondskjøp.

Prøv sparekalkulatoren til DNB!

Men selv om det er enklere enn noen gang å komme i gang, er det viktig at man har en plan! Både for målene som befinner seg lang fram i tid og for de litt nærmere.

Så la oss ta en titt på grunnprinsippene for hvordan man kan oppnå gode resultater med sparing i fond.

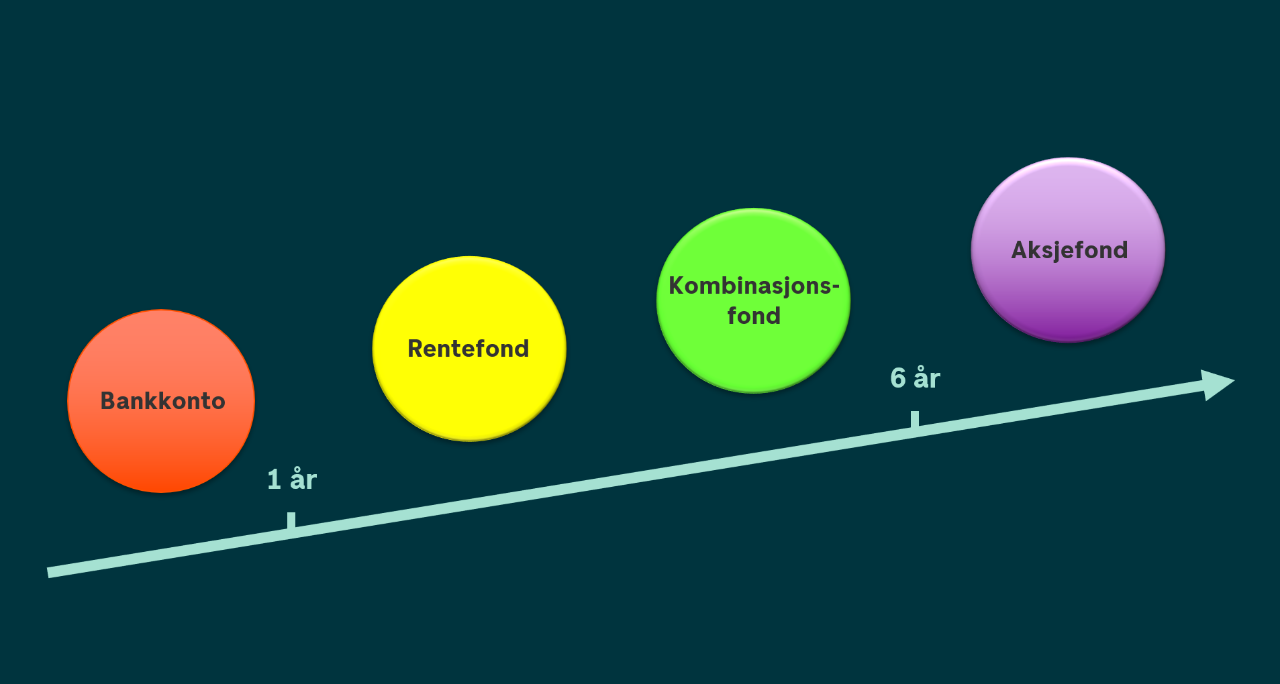

Skal du spare i aksjefond bør du ha lang nok tidshorisont til å tåle store svingninger. Svingninger i aksjemarkedet kan se skummelt ut hvis vi ser på kort sikt, men ser vi på lengre sikt ser det ikke fullt så skummelt ut.

Dersom sparemålet ditt er nærmere fram i tid enn 6 år, bør du vurdere å begynne å skru ned aksjeandelen, ved å inkludere rentefond i sparingen din.

Ikke glem at det også viktig å ha en tilstrekkelig buffer på bankkonto, i tilfelle oppvaskmaskinen ryker eller bilen må på verksted.

2. Spre investeringene dine

Pass på at fondssparingen din er godt spredt, gjerne med hoveddelen av sparingen i et globalt indeksfond. Da er du investert i over 1.000 selskaper verden rundt og blir ikke påvirket like mye av enkelthendelser i ulike deler av verden eller ulike bransjer.

3. Spare månedlig

En månedlig spareavtale på lønningsdato er med å redusere risikoen på sparingen din. Da kjøper du nye fondsandeler både når markedet går opp og fondene blir dyrere, og når det går ned og fondene er på salg.

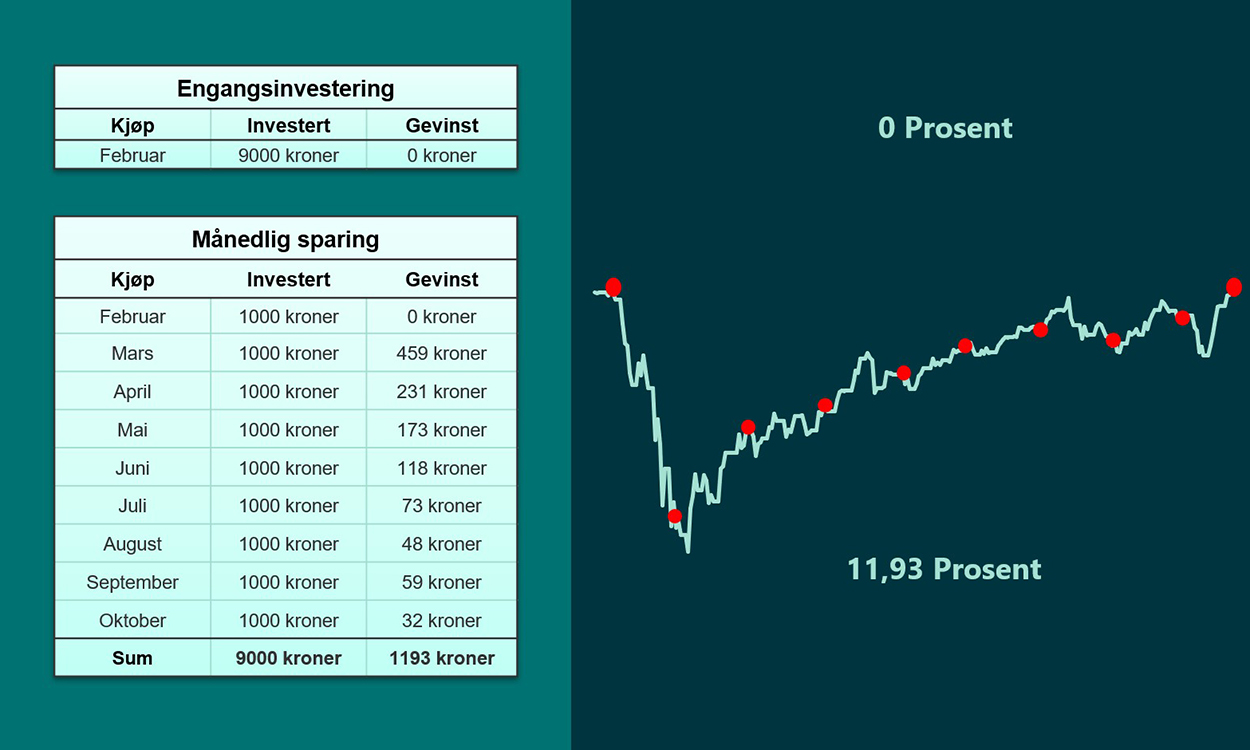

Ser vi på perioden fra februar til november 2020, da korona for alvor satt sitt avtrykk på det globale aksjemarkedet, ser vi at på samme tid som markedet brukte på å gå i null, ville en månedlig spareavtale gitt hele 11,93 prosent avkastning.

Så med riktig tidshorisont, god spredning på porteføljen og en månedlig sparing har du historikken med deg for å lykkes som fondssparer!

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.