Fond og sparing:

Nystart av sparingen

– Livet skjer, flere av oss starter sparingen i flere omganger, sier Behnaz Ganji.

Livet går i ulike faser, og i hver fase bringer noe nytt og kanskje noen overraskelser.

– Noen ganger kommer vi i en midlertidig pengeknipe og stanser fondssparingen, men når ting normaliserer seg, er det smart å komme inn igjen i de gode vanene, sier Behnaz Ganji.

Ganji er spareekspert i DNB og hun var tidligere finansiell rådgiver.

– Det er fort gjort å la det skure når vi først har stoppet spareavtalene, jeg mener det er lurt å ta et aktivt valg så snart privatøkonomien normaliserer seg igjen, sier Ganji.

De fleste av oss har noe vi skulle ha gjort og tiden kan være knapp.

– Sett opp et kalendervarsel om seks måneder, så er det bare å få det gjort. Det å sette i gang en spareavtale igjen tar bare noen få minutter og kan gjøres fra telefonen, sier Ganji.

Hun oppfordrer deg til å bruke muligheten nå, og i samtidig minner hun om fordelen ved å spare langsiktig i noe som ofte gir god uttelling på lang sikt.

Les også: Med disse beløpene blir du pensjonsmillionær

Gode vaner som gir glede på sikt

Hun er tilhenger av å holde på gode vaner som sørger for økonomisk fleksibilitet og som åpner flere muligheter på sikt.

– Det er verdt å tenke over at penger du har i madrassen innebærer tapte muligheter, så det kan være verdt å ta grep dersom du har penger tilgjengelig som du egentlig skal bruke om langt tid, sier Ganji.

Utsatt skatt er en fordel

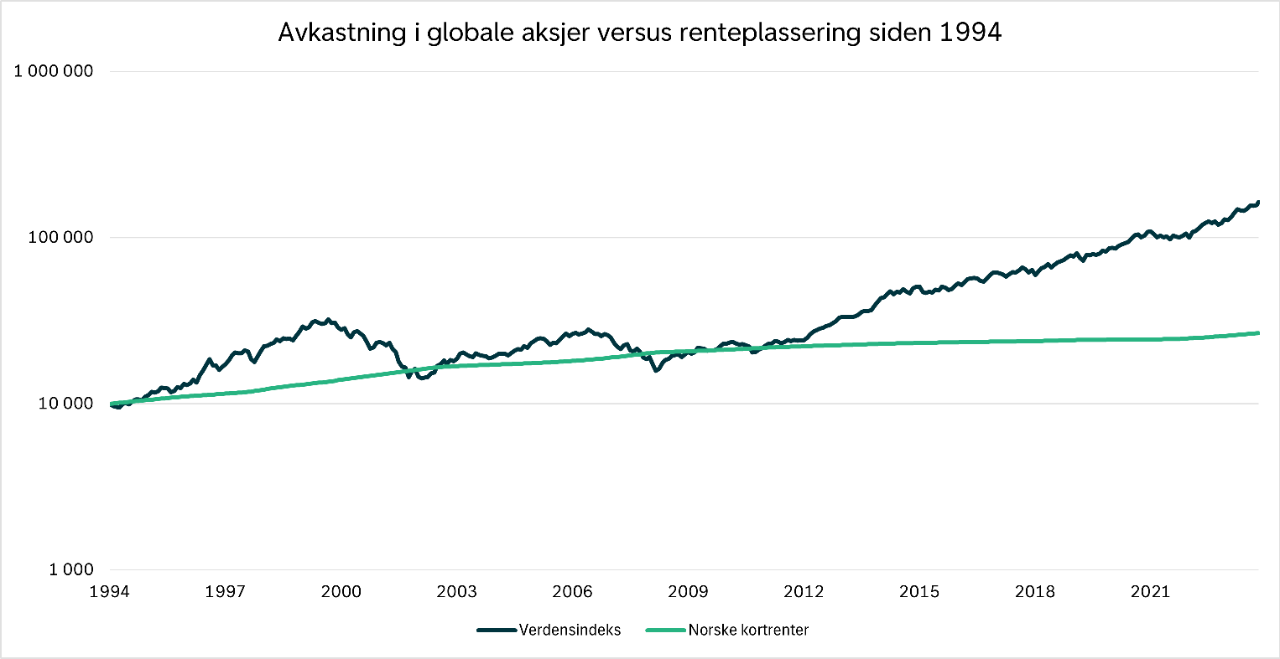

Som du ser av grafikken, har det også vært noen perioder ganske likt mellom investering i aksjemarkedet sammenlignet med å spare i rentefond med lav risiko. Sammenlagt i perioden økte rentesparingen, for eksempel gjennom enten sparekonto eller rentefond, fra et startpunkt på 10.000 kroner før den endte på 26.700 kroner, mens de globale aksjene økte fra samme startbeløp før det endte på 164.000 kroner.

– Det er viktig å huske på at vi ikke tar hensyn til skatt her, renteinntekter skattlegges i utgangspunktet årlig, mens du kan utsette skatten i aksjefond og dermed få avkastning på den latente skatteregningen. Utsatt skatt er nok en fordel ved å spare i aksjefond, sier Ganji.

Skattesystemet har endret seg flere ganger, og det er en komplisert øvelse å ta hensyn til dette over så lange perioder.

Avhenger av når du trenger pengene

Alle former for sparing, eller utsatt forbruk om du vil, inneholder risiko. Sparer du i bank, risikerer du at det blir vanskeligere å få kjøpt det du ønsker deg grunnet prisveksten, dersom det er lenge til du planlegger for kjøp av varen eller tjenesten. Over tid er det slik at prisen på de varene og tjenestene vi ønsker oss endrer seg i verdi, i gjennomsnitt er målet til sentralbanken at varer og tjenester skal øke med to prosent i året.

– Aksjefond har som regel høyere avkastning på sikt, det gjør det enklere å få kjøpt det du ønsker deg på lang sikt, men på kort sikt kan aksjefondene svinge mye i kroneverdien. Derfor er det lurt å tilpasse sparingen til både hva du er komfortabel med av svingninger, og hvor lenge det er til du planlegger å bruke av pengene, sier Ganji.

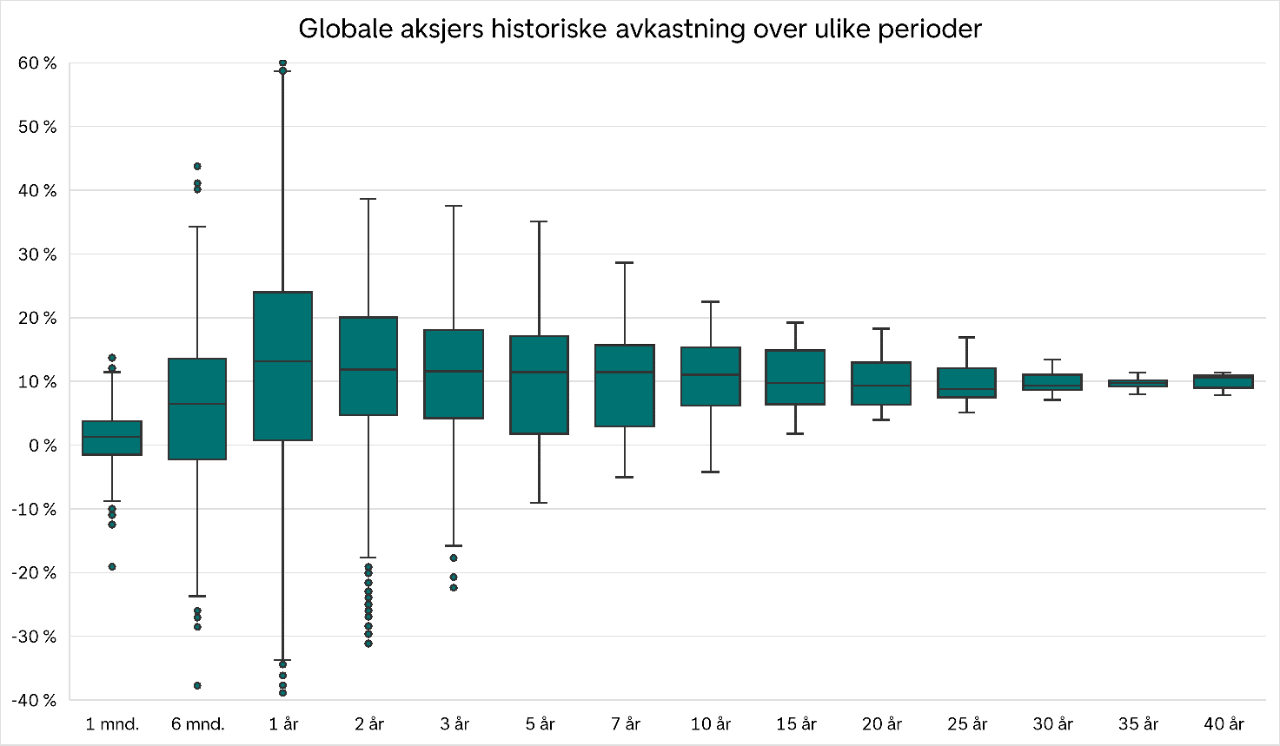

De fleste anbefaler at du sparer i minst seks år

Grafikken ovenfor kan virke komplisert, men det grønne området er det som har vært normalt, altså hva som skjedd i omtrent halvparten av tilfellene historisk, mens streken i midten er medianen (gjennomsnittet).

– Det viktigste du kan ta hjem, er at spredningen i den årlige avkastningen har blitt mindre etter hvert som antall år spart stiger, med andre ord reduseres faren for svak avkastning. Det er derfor de fleste anbefaler at du sparer i minst seks år, gjerne lenger, i aksjefond, sier Ganji.

Det er også mulig å velge en mellomting, en miks mellom aksjer og renter. I kombinasjonsfond, eller fondspakker om du vil, kan du velge hvor stor andel av sparingen som skal skje i aksjer.

– Start en spareavtale i et fond, velg et beløp som gjerne er så stort som mulig, selv om du kan spare fra 100 kroner i måneden, sier Ganji.

Det å gjøre sparingen på automatikk gjør at vi slipper å ta hensyn til det i hverdagen.

– Mange av oss justerer forbruket automatisk dersom vi får lønnsøkning, det er ikke sikkert du påvirkes i særlig grad av å spare litt mer av lønnsøkningen i fond, sier Ganji.

En av de velkjente triksene for å lure oss selv til å spare er å sette opp spareavtale som går rett etter lønningsdagen. Samtidig er det så automatisk sparing at vi ofte glemmer å justere den opp dersom vi får mer romslig økonomi. Dersom du trekker pengene med en gang, da er det lettere å justere forbruket etter det som gjenstår. Hun oppfordrer oss også til å få sparingen inn i budsjettet slik at du kan justere forbruket alt ettersom hvordan økonomien din forandrer seg.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.