Fond og sparing:

Vil du redusere USA-eksponeringen?

– Det er noen som får litt kalde føtter av at USA står for nesten 74 prosent av et globalt indeksfond, sier Behnaz Ganji.

USAs forretninger har vært et lokomotiv siden starten på 1900-tallet. Ved inngangen til 1900-tallet besto den gangens «verdensindeks» av 14,5 prosent amerikanske aksjer*. I et globalt indeksfond uten vekstmarkeder, opptar USA nå nesten 74 prosent av indeksen.

– USA har vært et av vinnermarkedene siden starten på 1900-tallet, men som i de fleste aksjemarkeder har det også her vært dype daler og høye topper, sier DNBs Behnaz Ganji.

Et indeksfond er selvrensende, de tapende selskapene forsvinner fra utvalget og framtidens vinnere plukkes opp. Du kjøper store deler av markedet og blir med på alle oppturer og nedturer. En av indeksfondenes far, amerikaneren John C. Bogle, sa at investorer i stedet for å lete etter nålene i høystakken kunne kjøpe hele høystakken.

– Selskapene som står i toppen av indeksene har blitt byttet ut over lange tidsperioder. Mange av selskapene i toppen nå enten fantes ikke eller strevde med å overleve for 25 år siden, sier Ganji.

Hør Utbytte-podkasten "DeepSeek med DNB Teknologi" på Spotify, Apple Podcast eller Acast.

74 prosent aksjer, men flere er globale selskaper

– Det er flere grunner til at investorer nå søker å diversifisere seg vekk fra USA. Det ene er jo rett og slett at de føler andelen i USA blir for stor og for avhengig av det som skjer der, sier Ganji.

Det er verdt å huske at selv om indeksfondet ditt har ca. 74 prosent plassert i USA, så estimerer Morningstar at omtrent halvparten inntektene til selskapene i et global indeksfond stammer fra USA.

– Selskaper fra resten av verden kan velge å notere aksjene i USA dersom de tror de får bedre eller høyere verdsettelse av det, sier Ganji.

Topptungt og kunstig intelligens-drevet oppgang

– Det har blitt skrevet opp og ned om «The Magnificent Seven» og hvordan disse sju selskapene står for 24 prosent av verdensindeksen, sier Ganji.

Disse sju selskapene (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia og Tesla) har hatt en sterk kursutvikling, mye drevet av entusiasmen for kunstig intelligens, og det har bidratt til at verdsettelsen har økt for hele verdensindeksen. Deres inntjening har også økt, men deres aksjekurs i forhold til inntjeningen er generelt vesentlig høyere enn resten av markedet.

– Det er verdt å merke seg at selskaper kan ha lavere verdsettelse av en grunn, men nå er det altså slik at mange av markedene har lavere verdsettelse enn USA, sier Ganji.

Verdensindeksen har en P/E på omtrent 19,6x, Europa indeks har en P/E på 13x, de nordiske markedene er omtrent på samme nivå. Vekstmarkedsindeksen har en P/E på ca. 12,5x, mens norske aksjer har en P/E på ca. 10x med inntjening estimert for 2025, ifølge Morningtar.

Valuta – en sterk dollar kan bli til motvind

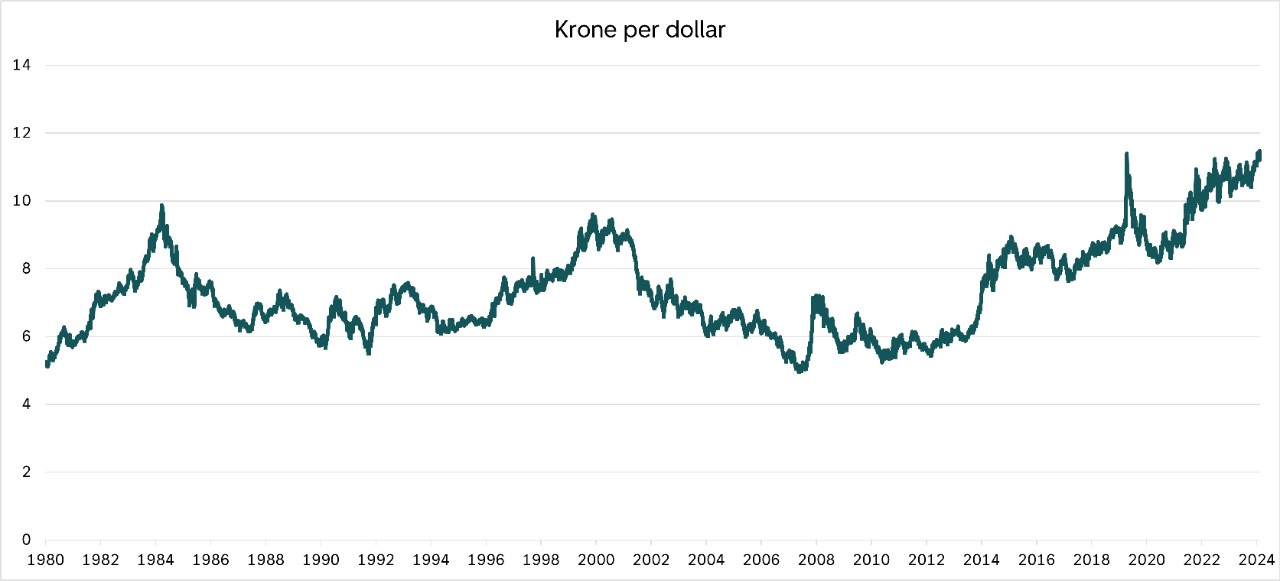

– En sterk dollar og svak krone har gjort at vi har fått medvind fra valutakursendringer i de internasjonale fondene våre, sier Ganji.

Den norske krona svekket seg betydelig under lave energipriser i 2014, samtidig har svekkelsen særlig mot dollar vedvart. I grafen ovenfor så vil en stigende kurve bety svakere krone, det koster flere kroner å kjøpe én amerikansk dollar.

– Det er verdt å merke seg at krona ofte også svekker seg når det er uro i finansmarkedene. Det gjør at fallet i internasjonale aksjer ofte blir dempet målt i norske kroner. Valuta er riktignok bare en av usikkerhetsmomentene, og hele valutagevinsten eller -tapet utlignes dersom kronen går tilbake til samme nivå som da du kjøpte fondene, sier Ganji.

Makroøkonomene i DNB Markets forteller at siden kronen nå er så svak, så er det mulig det demper muligheten for ytterligere fall ved neste korsvei.

Slik reduserer du USA-eksponeringen

– Det er mange måter å gjøre dette på. En måte er at du justerer ned spareavtalen i ditt globalfond og legger til fond som investerer utenfor USA, sier Ganji.

Et alternativ er børsnotert fond som spesifikt ekskluderer USA, slik som eksempelvis Xtrackers MSCI World ex USA UCITS ETF. Ellers finnes det mange fond som investerer i ulike regioner, slik som europeiske aksjer, nordiske aksjer, asiatiske markeder, vekstmarkedsaksjer også videre.

– Aksjefondet DNB Spare 100 inneholder omtrent 20 prosent norske aksjer og 8 prosent vekstmarkedsaksjer, så det er også et alternativ dersom du vil bytte ut nåværende fond og fortsatt ha alt-i-ett-løsning, sier Ganji.

Og legger til:

– Du må huske at dersom hensikten er å spre risikoen vekk fra USA, så vil du nødvendigvis få en annerledes avkastning. Ingen vet hva framtiden bringer, så det kan jo bety at avkastningen din blir svakere. Du må selv vurdere hva du tror om utsiktene framover, avslutter Ganji.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.